クレジットカードに付いているロゴ、いわゆる「国際ブランド」は、世界中で決済ネットワークを提供している企業のことです。VISA、Mastercard、日本発のJCB、富裕層向けのイメージが強いAmerican ExpressやDiners Clubなど。国際ブランドごとに加盟店の広がり、年会費体系、付帯サービスの特色が異なります。

この国際ブランドの数え方は整理によって揺れがあります。5大ブランド(VISA / Mastercard / JCB / AmEx / Diners Club)とする数え方と、これに UnionPay と Discover を加えて7大とする 数え方の両方が併存しているのが実態です。本記事では7大の整理を採用し、実シェアで見ると上位3社で世界の約97%を占める「3強構造」が、2020年と比べてほぼ維持されている点に踏み込んで解説します。

本記事は2022年初版で、当初は2020年の Nilson Report データをもとに国際ブランドのシェアを整理していました。2020年データはそのまま残しつつ、2024〜2025年に公開された最新データに基づき変化点を追記しています(全世界=Nilson Report 2024年上半期 / 米国=Nilson Report 2023年実績 / 欧州=Statista 2024〜2025推計)。読み比べ目的の方は、各章の対比チャートを中心に拾い読みしてもらえればと思います。

- 国際ブランドの数え方は「5大」とも「7大」とも整理できるが、実シェアは Visa・Mastercard・UnionPay の3強で世界 約97%

- 米国の Visa シェアは2020年(Payment Cards 全体)でも2023年(クレジットカードのみ)でも 52%水準で首位。ただし両年は集計母数が異なるため、Mastercard・AmEx・Discover の差分(pt)として並列比較はできない

- 「ヨーロッパ=Mastercard」という旧来のイメージは2026年では成立しにくく、Visa が依然優位だが Mastercard が追い上げて差が縮小

- JCB は加盟店網を 約3,700万店 → 約7,100万店 へ拡大したが、世界シェアの絶対値は大きく動いていない

- 三井住友 NL のコンビニ7%還元は、2025年12月以降スマホタッチ決済とモバイルオーダー限定に変更

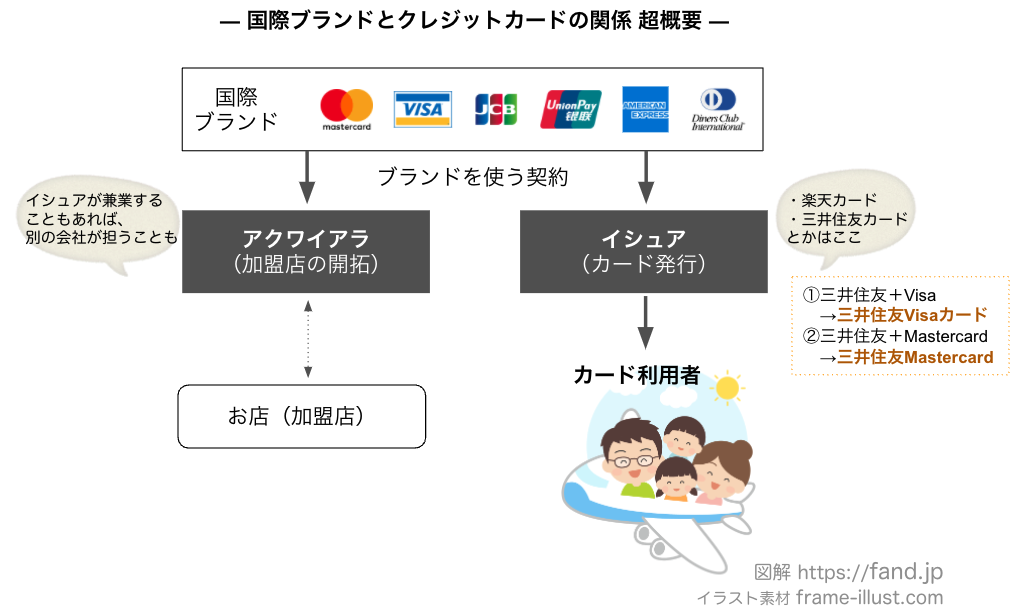

クレジットカードにおける国際ブランドとは

世界中で利用できるクレジットカードのブランドのことです。これらのブランドマーク、よく見かけますよね。

国際ブランドの数え方は整理によって揺れがあります。5大ブランド(VISA / Mastercard / JCB / AmEx / Diners Club)とするのが伝統的な整理で、これに UnionPay と Discover を加えて7大とする整理 もあります(JCB公式サイトでも7ブランドが一覧されています)。本記事では7大での整理に基づき進めます。なお Discover は日本国内では単独発行ができません(Diners Club と相互利用が可能な提携関係)。

| 国際ブランド | 読み方 | 発祥国 |

|---|---|---|

| VISA | ビザ | アメリカ |

| Mastercard | マスターカード | アメリカ |

| JCB | ジェーシービー | 日本 |

| American Express | アメリカンエキスプレス | アメリカ |

| Diners Club | ダイナースクラブ | アメリカ |

| 銀聯 / Union Pay | ギンレン | 中国 |

| Discover | ディスカバー | アメリカ |

| ブランド | 主な特徴 | 国内加盟店数 | 海外加盟店数 | ステータスイメージ | 代表的な発行会社例 | 提供会社の国名 |

|---|---|---|---|---|---|---|

| VISA | 世界最大シェア。海外利用での使い勝手が広い | 多い | とても多い | 一般的 | 三井住友カード、楽天カード等 | アメリカ |

| Mastercard | VISAに次ぐ世界的シェア。海外利用も広い | 多い | とても多い | 一般的 | 楽天カード、ライフカード等 | アメリカ |

| JCB | 日本発ブランド。国内利用に強み | とても多い | やや少なめ(提携網で補完) | 一般〜プレミアム | JCBカード、セブンカード等 | 日本 |

| American Express | ステータス感が高い高級路線 | 多いが一部店舗不可 | 多い | プレミアム | マリオットボンヴォイアメックスカード、その他アメックス直接発行等 | アメリカ |

| Diners Club | 富裕層向けの高ステータス | 少なめ | 多い | プレミアム | 三井住友トラストクラブ発行等 | アメリカ |

| 銀聯 (UnionPay) | 中国で高いシェア、近年は世界的にも拡大 | 観光地中心 | 中国圏中心+世界的に拡大 | 一般的 | 中国系金融機関 | 中国 |

「5大」と「7大」の両方の数え方、そして実シェアで見たときの「3強」構造——この整理を1枚にまとめると次のようになります。

日常生活でのクレジットカードの呼び方

一方で、日常生活でクレジットカードを選ぶときには「楽天カード」「三井住友カード」のように無数にあるカード名称を使うことが多いですね。これらは、カード発行会社(イシュア)が提供しているクレジットカードの名称です。発行会社ごとに様々な差別化が行われています。

難しい用語を覚える必要はありませんが、構造としてはこのようになっています。

- 国際ブランド

- アクワイアラ

- イシュア

JCBカードって国際ブランド?イシュア?

国際ブランドであるのと同時に、自社ブランドのカード発行も行っています。JCBプロパーカード(JCB ORIGINAL SERIES)と呼ばれています。

クレジットカードの基本的な役割

クレジットカードを選ぶときに重視する観点は、大きく次の4つに整理できます。中でも(1)還元率と(2)付帯サービスの2点は、ライフスタイルとの相性で評価が大きく変わる部分です。

- 決済機能

- カードの種類によって利用限度額は様々

- 手持ちの現金がなくてもカード1枚で買い物ができる、という基本は共通

- どの国際ブランドを選ぶかは、たまに影響する場面があります。「JCBカードしか持っていないけど、このお店はVISAカードかMasterカードのみしか使えなかった」といったシーン。とはいえ、現在は遭遇する頻度が下がっています

- 自動付帯保険

- 保険料を別途支払わなくても補償が受けられる保険

- 還元率

- 選ぶ上での重要ポイントその1

- 自分のライフスタイル(よく使うお店、お金の使い所の特徴)によって最適解が変わる部分

- クレジットカード発行者特有のサービス

- 選ぶ上での重要ポイントその2

- 還元率と同じくらい評価軸として効いてくる部分。飛行機にあまり乗らない人にとって「優先搭乗サービス」は恩恵が薄い、というように、自分の生活との重なりで価値が決まる

- AMEXのような T&E カード(トラベル&エンターテインメント)は、付帯サービスでの非日常体験が中心

これら4つの役割は、1枚のカードで全方位を満たすのが難しい設計になっています。決済の汎用性で選ぶか、還元率で選ぶか、付帯サービスで選ぶか——軸ごとに最適解が分かれるため、利用シーンごとにカードを使い分ける運用に行き着く人が多くなります。

私の場合は、この4つの役割を1枚に集約せず、国際ブランドを1枚ずつ・役割ごとに分担する3枚運用に落ち着きました。各カードをどう選び、どのような場面で使い分けているかは、別記事に整理しています。

2026年更新版 世界シェアランキング(全世界・2024年上半期 公開データ)

ここから本題です。Nilson Report の公開チャートをもとに、まず2020年時点の世界全体の状況を再掲し、続けて2026年(直近公開分)との対比を見ます。

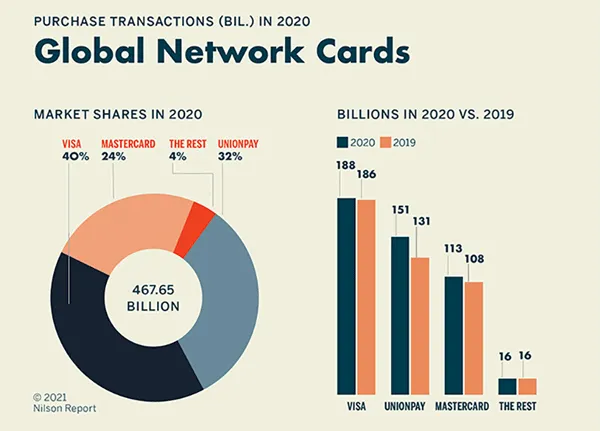

2020年時点(旧記事掲載)

旧記事に掲載していた Nilson Report の2020年公開チャートでは、取引件数(Purchase Transactions)ベースで以下の内訳でした。総取引件数は 467.65 billion 件です。

| ブランド | 2020 シェア |

|---|---|

| Visa | 40% |

| UnionPay | 32% |

| Mastercard | 24% |

| その他(JCB / AmEx / Diners 等) | 4% |

合算すると Visa・Mastercard・UnionPay の3社で 96% に達していました。

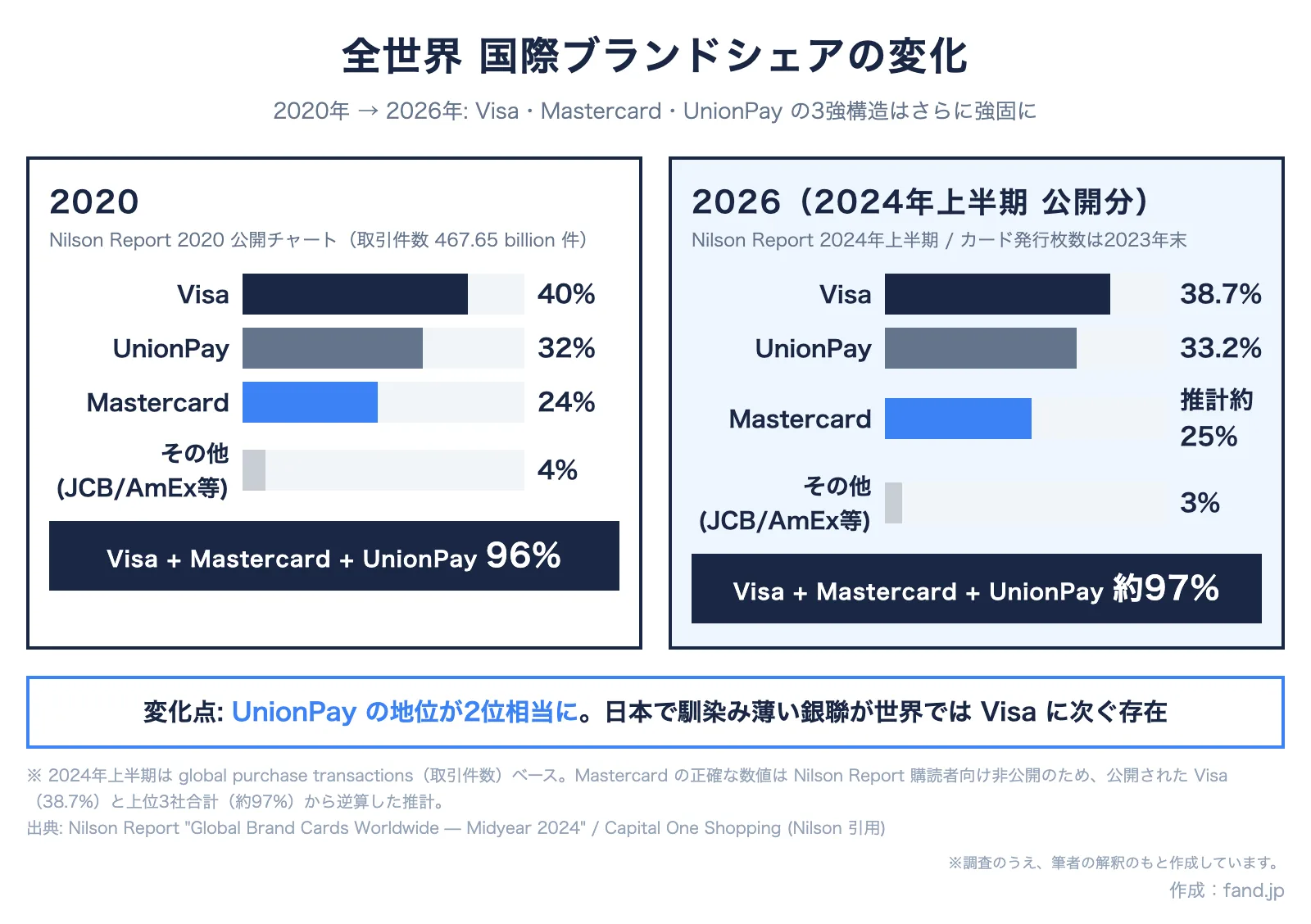

2020 → 2024年上半期 公開データの変化点

直近で公開されている Nilson Report のデータ(2024年上半期分)では、Visa の global purchase transactions シェアは 38.66%、UnionPay は 33.15% とされています。Mastercard の正確な数値は購読者向けで非公開ですが、上位3社(Visa・Mastercard・UnionPay)合計で世界の 約97% を占めるとする整理が二次情報側でも広く引用されています(Nilson Report の公開部分と二次情報からの推計)。

具体的な数値で並べて見ると、2020年→2026年の変化は次のようになります。

| ブランド | 2020 シェア | 2024年上半期 シェア | 差分 |

|---|---|---|---|

| Visa | 40% | 38.7% | -1.3pt |

| UnionPay | 32% | 33.2% | +1.2pt |

| Mastercard | 24% | 推計約 25% | ほぼ横ばい |

| その他(JCB/AmEx/Diners 等) | 4% | 約 3% | -1pt |

| 上位3社合計 | 96% | 約97% | +1pt |

ポイントを3つに整理します。

- 3強構造はほぼ維持: 上位3社合計は 2020年の96%から、2024年上半期時点でも約97%程度と見られる。残り4ブランド(JCB / AmEx / Diners / Discover)は世界シェアでは合算しても3%程度

- UnionPay が Mastercard を抜いて2位相当に: 2020年は Visa 40% > UnionPay 32% > Mastercard 24% の順だったが、2024年上半期では Visa 38.7% > UnionPay 33.2% > Mastercard(推計約25%)の順。日本では馴染みが薄い銀聯が、取引件数ベースでは Mastercard を上回る2位グループ

- カード発行枚数では UnionPay が首位: 2023年末時点で UnionPay が世界のカード枚数の約56%、Visa が25%、Mastercard が17%(Nilson Report 引用)。中国の人口規模が支配的要因

※ 2020年の内訳数値は Nilson Report 公開チャート(旧記事掲載画像)から直接読み取りました。2026年側の Mastercard 推計は「Visa 38.7% + UnionPay 33.2% + 上位3社合計 約97%」から逆算した値です。詳細データは Nilson Report 購読者向け非公開のため、公開部分と二次情報を組み合わせています。

2026年更新版 地域別シェア(2024〜2025 公開データ)

地域ごとに国際ブランドの強さは大きく異なります。2020年の3地域データと、2024〜2025年時点の最新公開分・推計値を並べて見てみます。

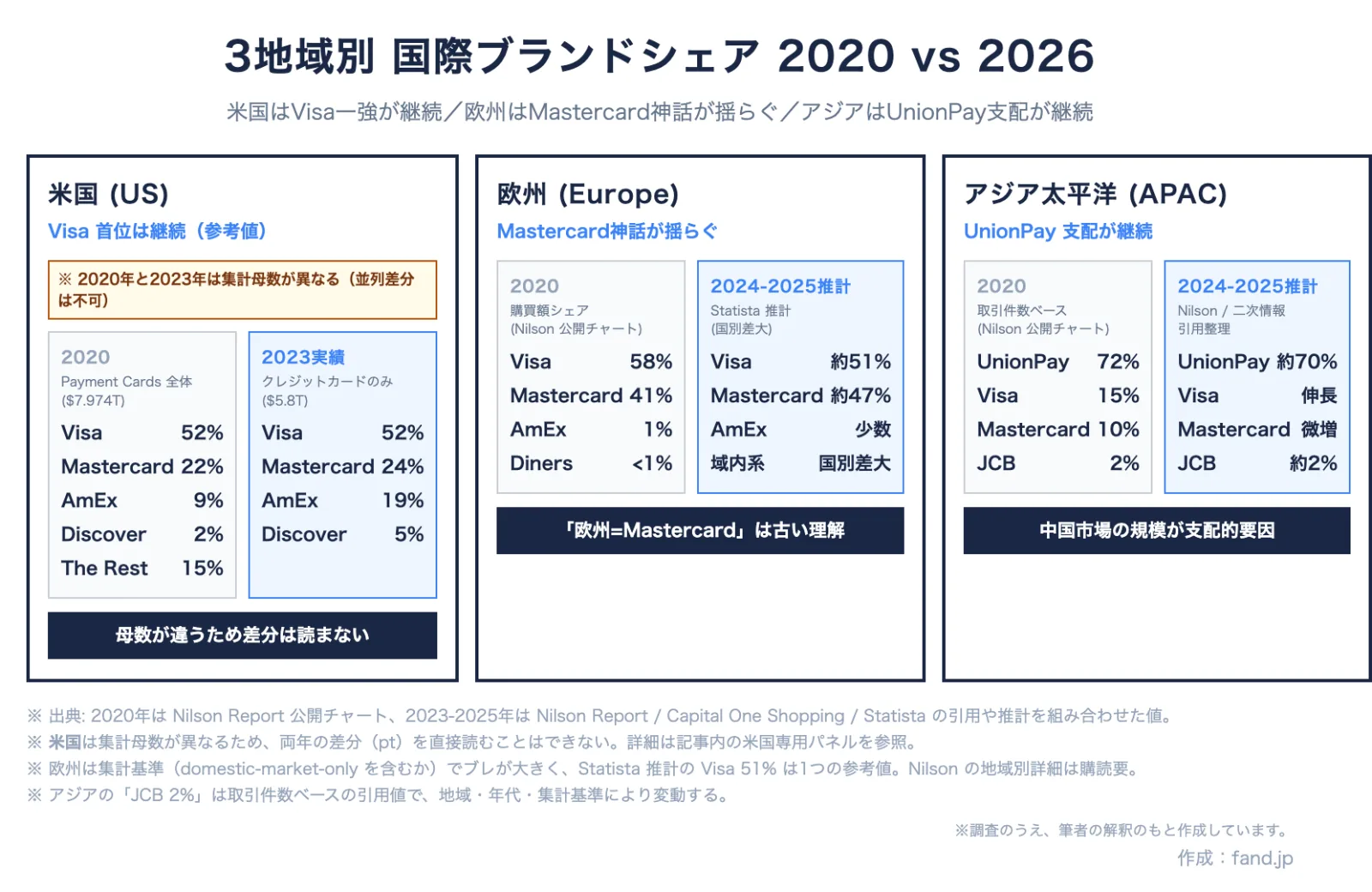

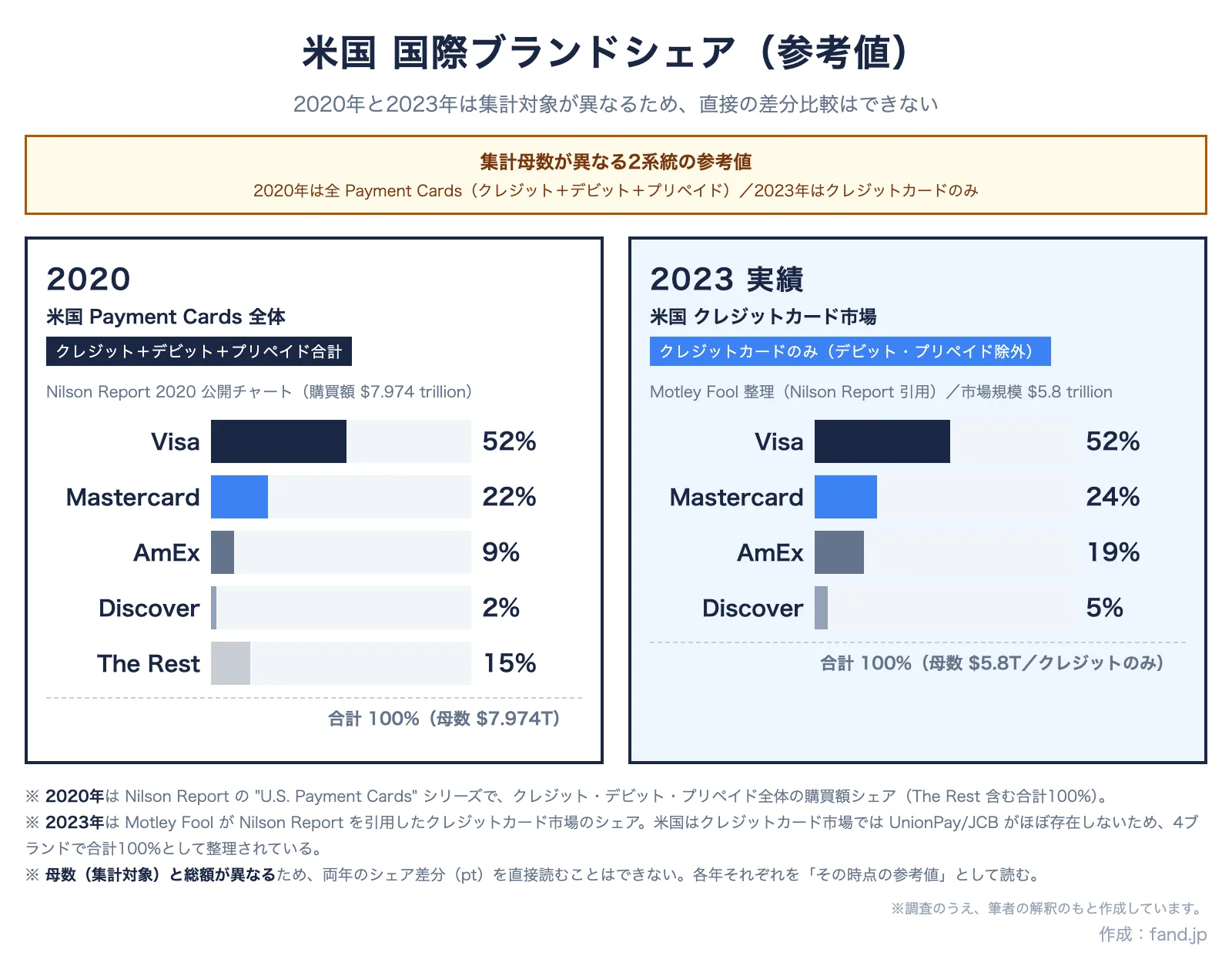

米国: Visa 首位は継続、ただし2020年と2023年は集計対象が異なる

米国の数値については、2020年の旧記事掲載データと、2023年の最新公開データで「集計の母数」が違う点に最初に触れておきます。並べて差分を読みたくなりますが、2020年は Payment Cards 全体(クレジット+デビット+プリペイド合計、$7.974 trillion) のシェア、2023年は クレジットカード市場のみ($5.8 trillion) のシェアであり、両者を直接「+◯pt」と引き算することはできません。以下、各年それぞれを参考値として読みます。

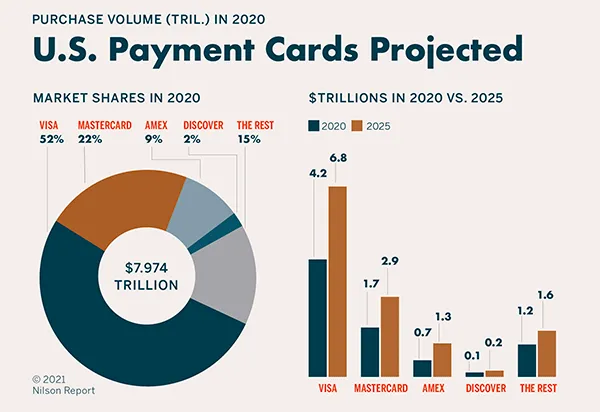

2020年: 米国 Payment Cards 全体($7.974T)

旧記事に掲載した Nilson Report の2020年米国シェアは、購買額ベースで以下の通りです。クレジット+デビット+プリペイド全体を母数とした集計で、“The Rest”(地域系等)が15%含まれています。

| ブランド | 2020 シェア(Payment Cards 全体) |

|---|---|

| Visa | 52% |

| Mastercard | 22% |

| AmEx | 9% |

| Discover | 2% |

| The Rest | 15% |

| 合計 | 100%(母数 $7.974T) |

2023年: 米国 クレジットカード市場($5.8T)

2023年は Motley Fool が Nilson Report を引用したクレジットカード市場のシェアが公開されています。母数は クレジットカードのみで $5.8 trillion。米国はクレジットカード市場では UnionPay/JCB がほぼ存在しないため、4ブランドで合計100%として整理されています。

| ブランド | 2023 シェア(クレジットカードのみ) |

|---|---|

| Visa | 52% |

| Mastercard | 24% |

| AmEx | 19% |

| Discover | 5% |

| 合計 | 100%(母数 $5.8T/クレジットのみ) |

- 2020年(Payment Cards 全体): Visa が52%で首位、Mastercard 22%・AmEx 9%・Discover 2% が続き、The Rest が15%。クレジット・デビット・プリペイドを合算した米国カード決済全体の構図

- 2023年(クレジットカードのみ): Visa 52%・Mastercard 24%・AmEx 19%・Discover 5% の4ブランドで100%。クレジットカード市場に絞ると AmEx の比重が大きく見える集計

- 両年の差分(pt)は引き算できない。母数も総額も違うため、「Mastercard が +2pt」「AmEx が +10pt」のような並列比較は意味的に成立しない。各年それぞれを独立した参考値として読む

旧記事の画像(参考)も併せて残しておきます。

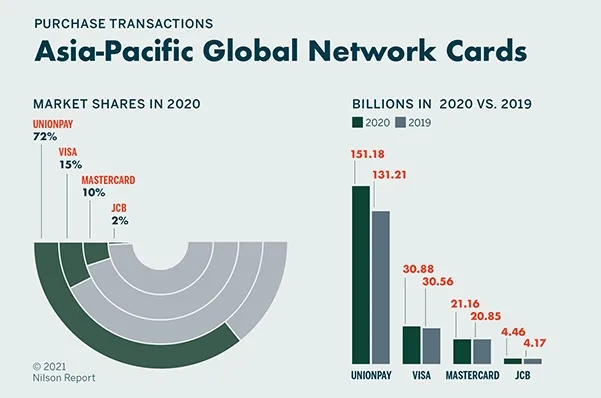

アジアパシフィック: UnionPay 支配が継続

2020年時点の Nilson Report では、アジアパシフィックの取引件数ベースで以下の内訳でした。

| ブランド | 2020 シェア | 2024〜2025 推計(参考値) | 差分 |

|---|---|---|---|

| UnionPay | 72% | 約70% | -2pt(高止まり) |

| Visa | 15% | 緩やかに伸長 | やや拡大 |

| Mastercard | 10% | 微増 | やや拡大 |

| JCB | 2% | 2%圏内 | ほぼ横ばい |

中国市場の規模が支配的なため、2024〜2025年でも UnionPay の支配は継続しています。Visa と Mastercard の伸長は緩やかにあるものの、地域全体の構造は大きく変わっていません。JCB は取引件数ベースで2%圏内という公開数値が出ています。

日本国内に限定すれば JCB の存在感はもっと大きくなりますが、アジア全体でみると中国の規模が支配的という構図は2026年でも変わりません。

ヨーロッパ: 「Mastercard 神話」が揺らぐ

そもそも「Mastercard 神話」って何だったんでしょうね? 私が海外旅行に関する情報をよく集めていた頃の感覚では、「ヨーロッパに行くなら Mastercard を1枚」と書かれている旅行ガイドや個人ブログをよく見かけた記憶があります。背景としては、Mastercard が欧州発のデビットブランド「Maestro」や旧「Eurocard」と統合した経緯から欧州の銀行発行カードに広く埋め込まれていた、という事情があったらしい、という程度の理解です(このあたりは私自身の一次裏取りができていないので、半分は雑談として読んでください)。ともあれ、実際の取引件数シェアで見るとどうだったのか、というのが次の表です。

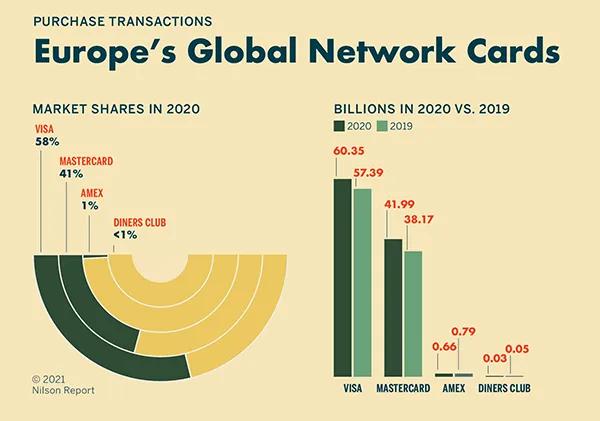

2020年時点の Nilson Report では、ヨーロッパの取引件数ベースで以下の内訳でした。

| ブランド | 2020 シェア | 2024〜2025 公開推計 | 差分 |

|---|---|---|---|

| Visa | 58% | 約 51% | -7pt |

| Mastercard | 41% | 推計約 47% | +6pt |

| AmEx | 1% | 数%圏内 | ほぼ横ばい |

| Diners Club | <1% | <1% | ほぼ横ばい |

2020年時点でもすでに Visa 58% / Mastercard 41% で Visa が上回っていた のが見落とされがちなポイントです。「ヨーロッパ=Mastercard」という古い理解は、実は2020年時点で既に統計上は成立していませんでした。2024〜2025年の公開推計(Statista 等の二次情報)では Visa 約 51% / Mastercard 約 47% とされており、厳密な一次統計というより参考値として扱うのが安全です。Visa が依然優位という構図は変わりませんが、Mastercard が追い上げて両者の差が縮小する方向に動いている、というのが2026年時点の解釈です。

ただし、欧州内は国別のばらつきが大きく、Mastercard が依然として強い国もあります。「欧州ではVisaさえあればだいたいOK」という運用感は2020年時点と変わらず有効です。

- 米国: 2020年(Payment Cards 全体)でも2023年(クレジットカードのみ)でも Visa が52%水準で首位。ただし両年は集計母数が異なるため、各ブランドの差分(pt)を直接比較することはできず、それぞれを参考値として読む

- アジアパシフィック: UnionPay の支配が継続(中国市場規模が支配的)

- ヨーロッパ: Visa が依然優位だが、Mastercard が追い上げて差が縮小(Visa 約51% / Mastercard 約47%)。「欧州=Mastercard」は古い理解

日本発の国際ブランドであるJCBは、グローバル規模では3強の外側に位置しますが、5年で見ると着実に規模を拡大しています。

2020 → 2025 の変化点

JCBの規模指標を5年スパンで並べると、加盟店網・会員数のいずれも着実に拡大しています(出典: JCB グローバルサイト「What we do」、2025年9月末時点)。

| 指標 | 2020年(推計) | 2025年9月末 | 差分 |

|---|---|---|---|

| 加盟店数(世界) | 約 3,700万店 | 約 7,100万店 | +約3,400万店 / 約1.9倍 |

| 会員数 | 約 1.4億会員 | 1億7,500万会員以上 | +約3,500万会員 / 約1.25倍 |

| 年間取扱高 | 約 35兆円規模 | 50兆円超(2025/3末公表値) | 公式グローバルサイト2025/9末時点では公開なし |

加盟店網は Discover / Diners Club との相互開放分も含めての数字ですが、5年スパンでの規模拡大は明確です。一方、地域別シェアの数値(アジア太平洋で取引件数ベース2%圏内)は大きく動いておらず、グローバル規模では3強の壁が依然として厚いという構図は変わりません。

2023年4月の手数料改定で構図が変わった

旧記事執筆時(2022年)に書いていた「JCBは加盟店手数料が高くて、ネットショップでJCBが使えない場面がある」という弱点は、2023年4月以降、Square など一部サービスでJCB店頭決済料率が3.95% → 3.25%へ引き下げられました。JCBが直接展開する加盟店向け決済サービス「JCB Linkプラン」も一律3.25%で提供されており、料率の点では一部サービスでVisa・Mastercardと並ぶ水準まで近づいています。業者全体での一律引き下げではないものの、料率改定の流れは構造的な改善ポイントです。

ただ、利用シーンでの「JCB だけ使えない」が完全になくなったわけではなく、海外オンラインショップや一部のサブスクリプションサービスでは、JCBが選択肢に出ないケースが今でも残ります。

私自身の運用(2026年5月時点)

私はメインカードとして JCB ザ・クラスを使い続けています。日本国内の決済では95%程度の場面で問題なく使えており、QUICPay の普及でリアル店舗での「JCB のみ非対応」のシーンは、もはや全く見なくなりましたよね。海外オンラインで弾かれる場面はサブのVISA(三井住友NL)でカバーする運用です。

ザ・クラスの個別運用感は、別記事で詳しく書いています。

ブランドを見極めるポイント(2020 → 2026 の変化込み)

海外利用時の使い分け

旅行や出張でクレジットカードを使う場面では、ブランドごとに使い勝手が変わります。地域・国によって対応状況がはっきり分かれるため、単純に「アジア」と一括するのではなく、地域を分けて整理しておくのが実用的です。

- JCB: 日本人旅行者の多いハワイ・グアム・台湾・韓国などで対応店舗が多い

- UnionPay: 中国本土・香港・マカオで支配的

- Visa / Mastercard: 米国・欧州・豪州を中心に世界で広く使える

複数ブランドのカードを併用するのが2026年でも有効な戦略です。2020年と比べると Visa 単体で困る場面はさらに減っています。米国で Visa が首位水準(52%)を維持し、欧州でも Visa が依然優位(約51%)であることを踏まえると、海外旅行用にまず1枚選ぶなら Visa が現実的です。JCB は「日本国内+ハワイ・グアム・台湾・韓国+日系ホテルラウンジ」のような使い方が活きます。

セキュリティと付帯保険

国際ブランドそのものの違いというより、どのカード発行会社(イシュア)が発行するかに左右される部分が大きいです。一般的に American Express や Diners Club は旅行傷害保険・空港ラウンジの特典が手厚い傾向があります。Visa や Mastercard もゴールド以上のグレードで同様の特典が用意されることが多く、ブランド選びというよりカードのグレード選びで決まる部分が大きい、という整理になります。

2026年現在の決済トレンド

クレジットカード自体の構造変化に加えて、決済手段全体の状況も2020年と変わりました。

- タッチ決済の普及: コンビニ・飲食店ではタッチ決済が主流に。三井住友 NL のコンビニ7%還元は 2025年12月以降スマホタッチ決済とモバイルオーダー限定に変更(後述)

- モバイル決済との並走: Apple Pay / Google Pay 経由のクレジットカード利用が一般化。物理カードを持ち歩かない場面が増えた

- QRコード決済との競合: PayPay や楽天ペイ等のQRコード決済が並走。クレジットカードは決済の中核ではあるが「唯一の選択肢」ではなくなった

- オンラインサービス決済の定着: サブスクリプション・オンラインサービスでは引き続きクレジットカードがメイン

トレンドを踏まえると、国際ブランド間の競争だけでなく異業種との競合も進んでいます。「どのブランドを選ぶか」より「どの決済手段と組み合わせるか」の比重が増している印象です。

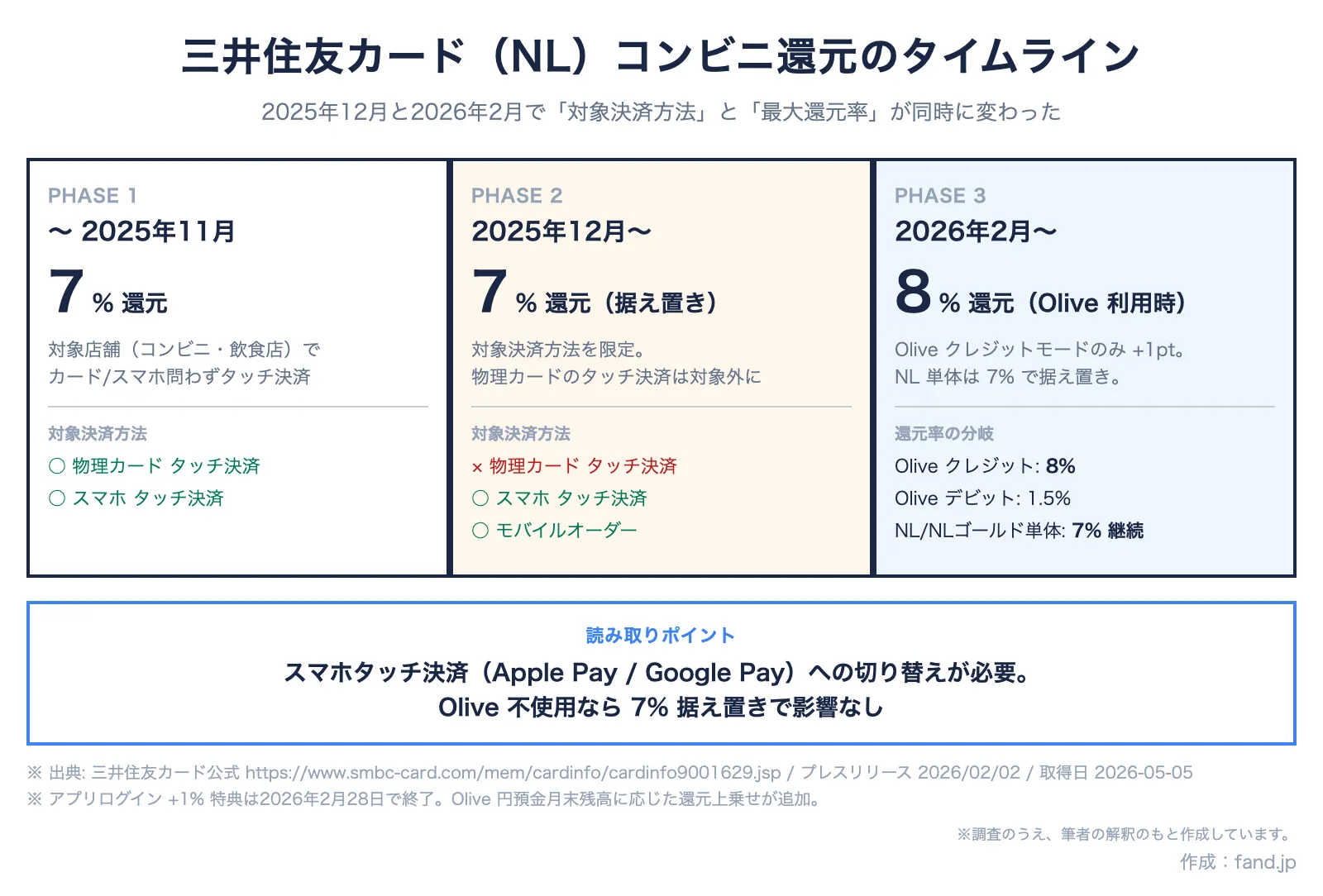

三井住友カード(NL)の7%還元、2025〜2026年で何が変わったか

旧記事では「三井住友カードVISA(NL)でコンビニタッチ決済すると最大7%還元」と書いていましたが、2025年12月と2026年2月で対象決済方法と最大還元率が同時に変わりました。

整理すると以下のようになります。

- 〜 2025年11月: コンビニ・飲食店でカード/スマホどちらのタッチ決済でも7%還元

- 2025年12月〜: 対象が「スマホタッチ決済」「モバイルオーダー」に限定。物理カードのタッチ決済は対象外

- 2026年2月〜: Olive フレキシブルペイのクレジットモードのみ8%、NL/NLゴールド単体は7%継続。Olive デビットモードは1.5%

私のように Olive を使わずに NL ゴールドを単体で運用している場合、還元率は7%で据え置きです。ただし2025年12月以降は スマホタッチ決済(Apple Pay / Google Pay) に切り替えないと7%対象から外れる点だけは要注意です。

公式情報は三井住友カード公式サイトで確認できます。

日本での実用的な選び方

クレジットカードを選ぶときに、海外での使い勝手・日本企業を応援したい気持ち・実益のあるポイント還元率、何を重視するでしょうか。

クレジットカード選びで避けたほうがいいのは、大量保有によるポイントの分散です。場面ごとに使い分けて複数のカードに分散すると、ポイント管理が追いつかず、いつの間にか期限切れで失効、ということが起こります。

私の場合は、各国際ブランドを1枚ずつ持つシンプルな運用に落ち着いています。

- メインカード: JCB(ORIGINAL シリーズ・ザ・クラス)

- サブカード: VISA(三井住友 NL ゴールド)

- サブサブカード: Mastercard(楽天カード)— 楽天市場・楽天ふるさと納税専用

なぜこの3種類なのか、どのような考えで選定し、どのように使い分けているのかは、別記事に整理しています。

日本ブランドを使いたいなら「JCB」

日本生まれのクレジットカードブランドJCBは、日本の企業や地域経済を支えるブランドです。私もメインカードとして使い続けています(一応)。

ただ、JCBカードは痒いところに手が届かない場面がいまだに残ります。体感ですが95%の場面では問題なく使えていて、たまに問題になるのが海外の決済サイトでJCBが使えないこと。

QUICPay の普及で実店舗での非対応はほぼ気にならなくなりましたが、海外オンライン決済での非対応は2026年でも完全には解消していません。サブの VISA で補完する運用が現実的です。

世界での利用を考えるなら「VISA」

2020年時点でも安定の選択肢でしたが、2026年でもその地位は変わりません。米国では Visa が依然強い水準(52%)を維持し、欧州では Mastercard の追い上げにより差が縮小しているものの、Visa 優位の構図そのものは継続しています。

JCBが使えない場面のサブカードとして、私は三井住友カードVISA(NL ゴールド)を使っています。コンビニでスマホタッチ決済を切ると7%還元になる点が日常的に効いてきます。

2024/08/31時点のサイト情報を引用: https://www.smbc-card.com/nyukai/merit/proper_p5.jsp

APPENDIX

一般的に人気のあるクレジットカード5枚

本記事の3枚は私自身の使い分けに基づく選定ですが、世の中には別の用途で根強い人気を持つカードも多数あります。読者の方の状況に応じて参考になりそうな5枚を、ライフスタイル別に整理しました。

年に1回でも海外に行く方へ

エポスカード株式会社エポスカード(丸井グループ)

年1回でも海外に行くなら、お守りとして持っておく価値があります。年会費0円で海外旅行傷害保険が”自動付帯”(カード保有だけで適用)。旅行のたびに別の保険を契約する手間とコストがそのまま消えます。利用実績を積めば、年会費永年無料のゴールドへのインビテーションも狙えます。

Amazon・スタバ・セブンをよく使う方へ

JCB CARD W株式会社ジェーシービー

年会費永年無料でありながら基本還元率1.0%。一般のJCBカードの2倍の水準です。Amazon・スタバ・セブン-イレブンでは最大10%超のキャンペーンが頻繁に走り、日常のオンライン決済が静かに積み上がっていきます。39歳以下で入会すれば、40歳以降も無料のまま継続できます。

条件を気にせず、毎月の還元率を底上げしたい方へ

リクルートカード株式会社リクルート

年会費無料カードの中で、基本還元率は最高水準の1.2%。「コンビニ限定」「対象店限定」のような条件付きではなく、どこで使ってもこの数字が出ることが最大の強みです。じゃらん・ホットペッパーなどリクルート系サービスを使う場面では、さらに還元率が上乗せされます。

日本ブランドにステータスと特典の両立を求める方へ

JCBプラチナ株式会社ジェーシービー

年会費27,500円という”持ちやすい”プラチナでありながら、24時間対応のプラチナ・コンシェルジュ、プライオリティ・パス、対象レストランで2名以上のコース料理1名分が無料になるグルメ・ベネフィットといった上位特典が一通り揃います。USJのJCBラウンジやハイクラスホテルの宿泊優待など、日常〜旅行まで使いどころが広く、JCBブランドのステータスを”使い倒したい”層にちょうど良い一枚です。直接申し込み可能で、ザ・クラスへの登竜門としても機能します。

年1回でも、上質なホテル滞在を当たり前にしたい方へ

マリオット・ボンヴォイ・アメックス・プレミアムアメリカン・エキスプレス・インターナショナル, Inc.

カードを継続するだけで毎年付与される無料宿泊特典は、世界中のマリオット系列ホテルで利用可能(1泊15万円クラスのホテルに充当できるケースも)。1回の旅行で年会費を回収できる構造です。年間400万円利用でマリオットの上級会員資格”プラチナエリート”が付与され、レイトチェックアウトや客室アップグレードの恩恵が継続。さらに40社以上の航空マイルへ交換できる、ホテル × マイラーのハイブリッド枠です。

まとめ

クレジットカードの国際ブランドについて、2020年と2024〜2025年公開データの変化を整理しました。

- 国際ブランドの数え方は「5大」とも「7大」とも整理できるが、実シェアは Visa・Mastercard・UnionPay の 3強で世界 約97%

- 米国は2020年(Payment Cards 全体)でも2023年(クレジットカードのみ)でも Visa が52%水準で首位。集計母数が異なるため両年の差分(pt)は直接比較できないが、Visa の地域内優位は変わらない。欧州は Visa 優位は継続だが Mastercard が追い上げて差が縮小、アジアは UnionPay 支配が継続

- JCB は加盟店網(約7,100万店、2025/9末)と会員数(1.75億会員以上)を拡大しつつも、世界シェアの絶対値は2%圏内で大きく動かず

- 三井住友 NL の7%還元は、2025年12月以降スマホタッチ決済に切り替える運用が必要

日本国内での生活上は、Visa を1枚持っていれば困る場面は限定的です。サブとして JCB を1枚持っておけば、国内決済の取りこぼしも防げます。日本発のJCBは加盟店手数料の改定(2023年4月)で構造的に改善が進んでおり、海外オンライン以外では2020年時点より使いやすくなっている、というのが2026年5月時点での感想です。

気になる質問

JCBとVISAどちらが良いのか?

無難なのはVisaです。海外利用や海外オンライン決済では Visa のほうが安定して使えます。JCB は日本国内+アジア+JCB提携の特典(JCBラウンジ等)を活かしたいときに選ぶブランドです。

VisaとMastercardどちらが使えるのか?

どちらもシェアが高いので困る場面は限定的ですが、2026年時点では Visa の方が世界シェアで上回ります。米国は Visa が首位(52%水準)、欧州も Visa 優位は継続(約51%。Mastercard が約47%まで追い上げ)で、Visa を1枚持っていれば実用上は十分です。

国際ブランドの役割とは?

世界中の様々な地域でクレジットカード決済をするための橋渡し的な存在です。発行会社(イシュア)は国際ブランドのネットワークに乗ることで、自社カードを世界で使えるようにしています。

UnionPay(銀聯)は日本で使える?

日本国内では UnionPay 単独発行のカードは少数派で、観光地や中国系店舗での利用が中心です。世界シェアでは UnionPay は2024年上半期の取引件数で33.2%(Visa に次ぐ2位)と大きいですが、日本国内での生活シーンでは Visa / Mastercard / JCB が中心になります。

「5大」と「7大」、どちらが正しい?

「5大」(VISA / Mastercard / JCB / AmEx / Diners Club)と数える整理と、UnionPay と Discover を加えて「7大」と数える整理の両方が併存しています。JCB公式サイトでは7ブランドが一覧されており、本記事も7大の整理を採用しています。実シェアで見ると上位3社(Visa / Mastercard / UnionPay)で約97%を占めるため、シェアでの議論をするときは「3強」と表現することもあります。

出典・参照情報

本記事で参照した一次情報・二次情報の主な出典です。

- Nilson Report Archive of Charts & Graphs(2020年データ・全世界・米国・欧州・アジア太平洋):

https://nilsonreport.com/publication_chart_and_graphs_archive.php(リンク切れ・2026-05時点で 404) - Nilson Report “Global Brand Cards Worldwide — Midyear 2024”(全世界 2024年上半期 シェア): https://nilsonreport.com/articles/global-brand-cards-worldwide-midyear-2024/

- Motley Fool “Credit & Debit Card Market Share by Network and Issuer”(米国 2023 シェア / カード発行枚数): https://www.fool.com/money/research/credit-debit-card-market-share-network-issuer/

- 欧州 2024〜2025 シェア(公開推計): Statista などの公開推計を参照(具体URLは購読範囲・年次で変動するため、本記事では Visa 約51% / Mastercard 約47% を「公開推計の参考値」として扱う)

- JCB グローバルサイト「What we do」(JCB 2025/9末 加盟店数・会員数): https://www.global.jcb/ja/about-us/what-we-do/

- Square プレスリリース(JCB店頭決済 3.95% → 3.25% 引き下げ): https://squareup.com/jp/ja/press/jcb-processing-rate

- JCB Linkプラン(一律3.25%): https://www.jcb.co.jp/promotion/acq/webplan/index.html

- JCB公式 国際ブランド比較: https://www.jcb.co.jp/ordercard/special/international_brand.html

- 三井住友カード公式 7%/8%還元: https://www.smbc-card.com/mem/cardinfo/cardinfo9001629.jsp

事業用カードの選び方を含め、一人法人・フリーランス向けにバックオフィスを整えるステップをガイドにまとめています。

関連記事

![[サービス終了]SPGアメックスカード特徴を理解したい方へ【入門編】](/tcard/5a12e4f0-6945-4e90-831d-7f6aaaf48e85/2021-12-27-5a12e4f0-6945-4e90-831d-7f6aaaf48e85.webp)