以下の記事は、クレジットカードをあれこれ作りたくない方に向けて、「最小限のカードでも十分に満足できる戦略」を意識しながら書いたものです。私自身も以前は旧2chのクレジットカード板に張り付いていろいろなクレジットカードの比較をしては新規カードを作ってばかりだったのですが、いまは一周回って最小限のクレジットカードで生活するようになりました。カードが増えるほど、結局は管理が面倒になるだけだと感じています。

そんな経験を踏まえ、今回は私が実際に利用中の3枚のカードを紹介します。

- JCBザ・クラス

- 三井住友VISA NLゴールドカード(永年無料インビテーションを利用)

- 楽天カード

「なんでそれにしたの?」という疑問にも回答するように書きました。

そもそもクレジットカードの『国際ブランド』に関心のある方は、こちらの解説記事も参考にしてください。

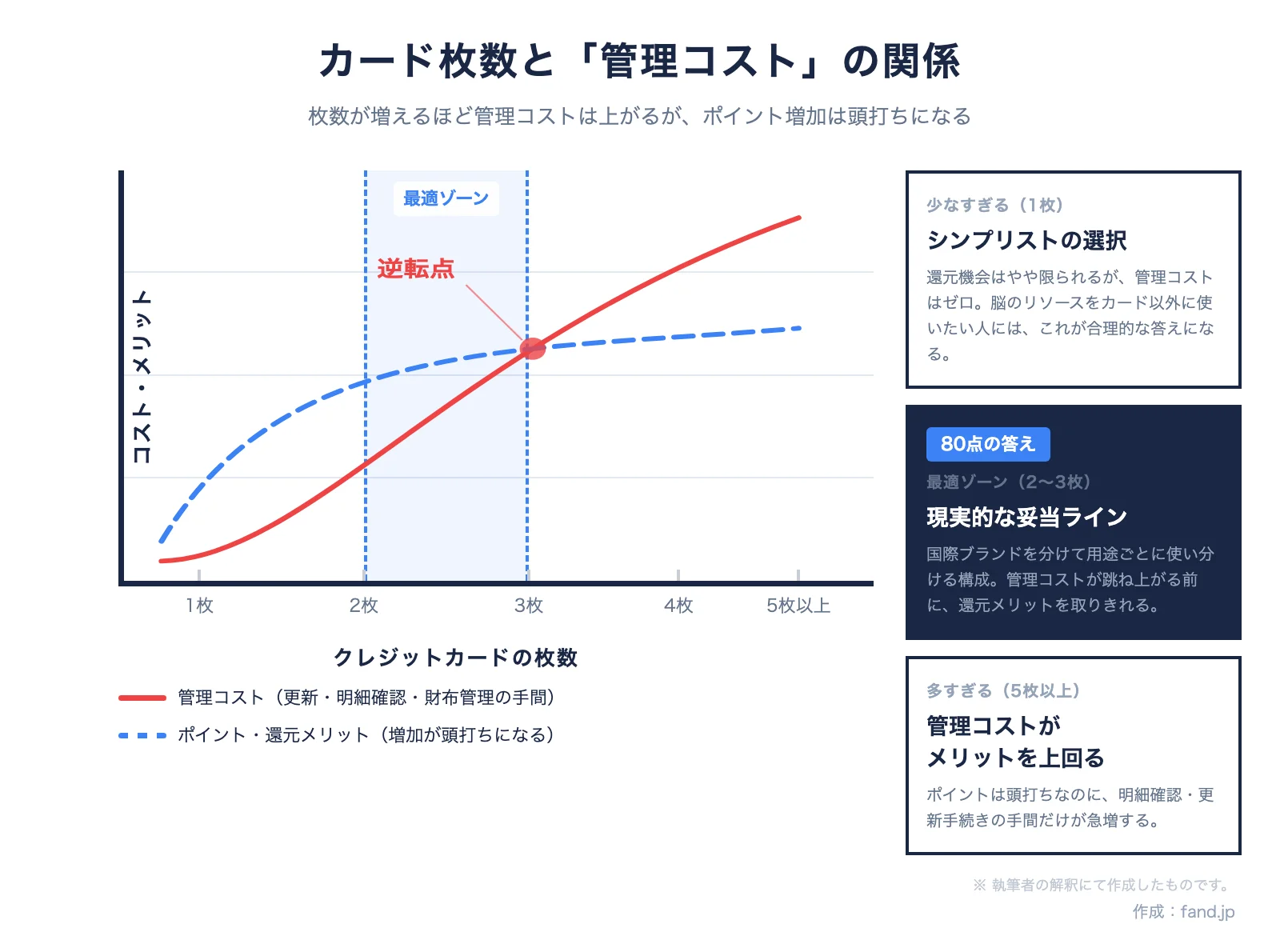

カードは増やしすぎない、というのが私の基本姿勢

まず大前提として、私は“カードをたくさん持ちたくない派”です。

なぜなら、お店ごとに作ったクレジットカードを全部管理するのは本当に大変だから。

- 近所のスーパー専用カード

- たまにしか行かないデパートのカード(ルミネカードなど)

- ガソリンスタンド専用のENEOSカード

- 携帯会社のdカード、au PAYカード、ソフトバンクのカード…

枚挙にいとまがありません。確かに、徹底的に使い分ければポイントがより多く貯まる可能性はあります。けれど、その「管理コスト」や「更新作業の手間」、さらには「財布がパンパンになる煩わしさ」を考えると、私は「そこまでやらなくても良い」と感じています。

たとえば携帯電話で例を挙げると、au利用者だと「au PAYカードで支払えばポイント還元率が高い」と勧められることが多いです。確かにau利用料に関してはお得かもしれませんが、それ”だけ”のためにクレジットカードを1枚増やすのは、少し割に合わないように思います。あとで紹介するカードでも、じゅうぶん対応できる範囲です。

実際、クレジットカードの還元率は“ならしてみると”そこまで大きな差がなくなりがちで、大半は0.5~1.0%程度に落ち着きます。1%を超えれば立派な“高還元カード”と言っていいでしょう。

細かい比較をし続けても、年間数千円のお得にとどまることが多いものです。数千円を馬鹿にするわけではありませんが、比較・使い分けに費やすエネルギーを他に向けたほうが、生活の充実度は上がると感じています。

たとえば年間100万円をクレジットカードで決済する家計の場合、還元率0.5%と1.0%の差は 年間5,000円 です。月に直すと約400円、コーヒー1杯分。この差を埋めるためにカードを増やして管理コストを払うのが見合うかどうかは、家計の規模と本人の手間意識で決まります。

クレジットカードのポイント還元率は「おまけ」と捉えて、80点〜90点をとれれば十分というスタンスでいたほうが、人生のQoLは上がると考えています。

【保有カード1】JCBオリジナルカード:一般カードから始めてザ・クラスへ

まず最初に、現在はJCBザ・クラスを利用しています。(年会費50,000円+消費税)

私のJCBカードヒストリー

以下は2010年代の体験談です。2026年現在のJCBカード体系は記事の後半で補足しています。

学生時代に一度、JCB学生カードを持っていました。ただ、ポイント還元率が地味だったこともあって早めに解約。その後はしばらく他のカードを使っていました。

社会人になるタイミングで、改めてJCBに戻すことにしました。「いつかJCB THE CLASSを持てたらいいな」という漠然とした思いはありましたが、スタートは一般カードから。クレヒスは時間をかけて積み上がるものなので、急がずコツコツ使っていこう、というくらいの感覚でした。

その後しばらくは一般カードのままです。ゴールドへのアップグレードDMはたびたび届いていましたが、特に切り替える理由もなく見送っていました。

状況が変わったのは、ゴールド ザ・プレミアというサービスが始まったときです。「JCBゴールドで2年連続100万円以上の利用」という条件が明確に提示されていたので、そこを目標にゴールドへ切り替えました。条件を満たした後は、予定通りゴールド ザ・プレミアへインビテーション。控えめで大人っぽいカードデザインも気に入っていました。

そこから着実に実績を積み、30代に差し掛かる直前にザ・クラスのインビテーションが届きました。

当時は「職業」「年収」といった小手先のテクニックがネットで語られていましたが、私がやったことはシンプルです。「長期的にきちんと使い、すべてを遅れなく返済する」という当たり前を積み重ねただけ。あえて工夫した点を挙げるなら、生活の決済をできる限りJCBに寄せて、利用額を集約していたことくらいでしょうか。

ディズニーのクラブ33も、制度改悪が始まる前に一度利用することができました。

ザ・クラスを使い続けて感じること

ザ・クラスの年会費は税込み55,000円(2025年1月時点)。金額だけ見ると高いですが、メンバーズセレクションという「1年に1度利用できるギフト」やプライオリティパスなどを考えると、決してコスパが悪いとは感じていません。メンバーズセレクションのラインナップは欲しいものばかりというわけではないものの、2025年時点ではReFa製品なども含まれていて、意外とありがたく感じる年もあります。楽しみにしているというほどではありませんが、損した気分にもなっていない、というのが正直なところです。

ただ、昔あった「ディズニーのクラブ33利用権利」がなくなったのは大きいと感じます。それが目的で入った人も多かったと聞きますが、特典の改定が進み、いまは利用できません。

海外旅行傷害保険は2023年4月1日付で自動付帯から利用付帯に変更されています(ゴールドランク以上のJCBカードが対象)。カードで旅行代金を決済した場合のみ補償が有効になる仕組みで、ネット上ではこの変更を改悪と捉える声も一定数見られました。

どんな人に合うか

- 日本ブランドを応援したい方: VISAやMastercardに押されがちなグローバル市場ですが、やっぱり日本発ブランドが好きという人は一定数います。日本国内での使い勝手は日常的にはまったく困りません。Visaと比べるとどうしてもVisaしか使えない場面はあり、その点では若干劣る部分もありますが、普段の生活で困ることはほぼないという感触です。

- ハイクラスカードを目指したい方: たとえばAMEXやダイナースほどハードルが高くなく、かつ年会費5万円という範囲で持てるステータスを味わいたいなら、ザ・クラスは選択肢の一つになります。コスパを重視する人にも向いていると思います。とはいえ、ステータスなんてものは厳密には存在しませんし、それ自体に直接的なお得さがあるわけでもなく、あくまで自己満足の領域だと考えています。

「メンバーズセレクションを利用すれば実質年会費がお得だから」という小手先の理由で今から取得するのはおすすめしません。サービスも改悪の方向性にあるように見えます。

私は一度解約しようか考えましたが、ひとまず様子見で利用しています。現在もメインの決済カードです。

2026年現在のJCBカード体系(参考)

私が歩んだのは2010年代のルートですが、2026年時点のJCBカード体系はやや変わっているようなので、参考として補足します。なお以下は公開情報をもとにした参考情報であり、詳細な条件は非公開のものも含まれますので、最新情報はJCB公式サイトでご確認ください。

現在のザ・クラスへの道には、大きく2つのルートが語られています。

- ルートA(従来型): JCBゴールド → ゴールド ザ・プレミア → ザ・クラス。ゴールド ザ・プレミアへのインビテーションは、JCBゴールドで2年連続100万円以上の利用が条件と伝えられています。

- ルートB(プラチナ経由): JCBプラチナ(年会費27,500円・直接申し込み可)→ ザ・クラス。プラチナ経由のほうが比較的短期間でインビテーションが届いたという報告があるようです。

ただし、インビテーションの条件は非公開です。私が歩んできた2010年代とは体系が変わっている部分もあるため、最新の状況はJCB公式サイトや信頼できる一次情報で確認することをおすすめします。

【保有カード2】三井住友カード(NL):ナンバーレス設計が気に入っている

番号が見えないだけで、少し気が楽になる

ここ数年で話題になったのが「三井住友カード(NL)」です。最大の特徴は券面にカード番号や有効期限が記載されていない”ナンバーレス”仕様であること。見た目もシンプルでスタイリッシュで、最初に券面を見たとき素直にいいなと思いました。

セキュリティ面では、万一カードを落とした場合に、券面に番号が表示されていない分、即座に不正利用されるリスクは多少減らせるだろう、という見方ができます。

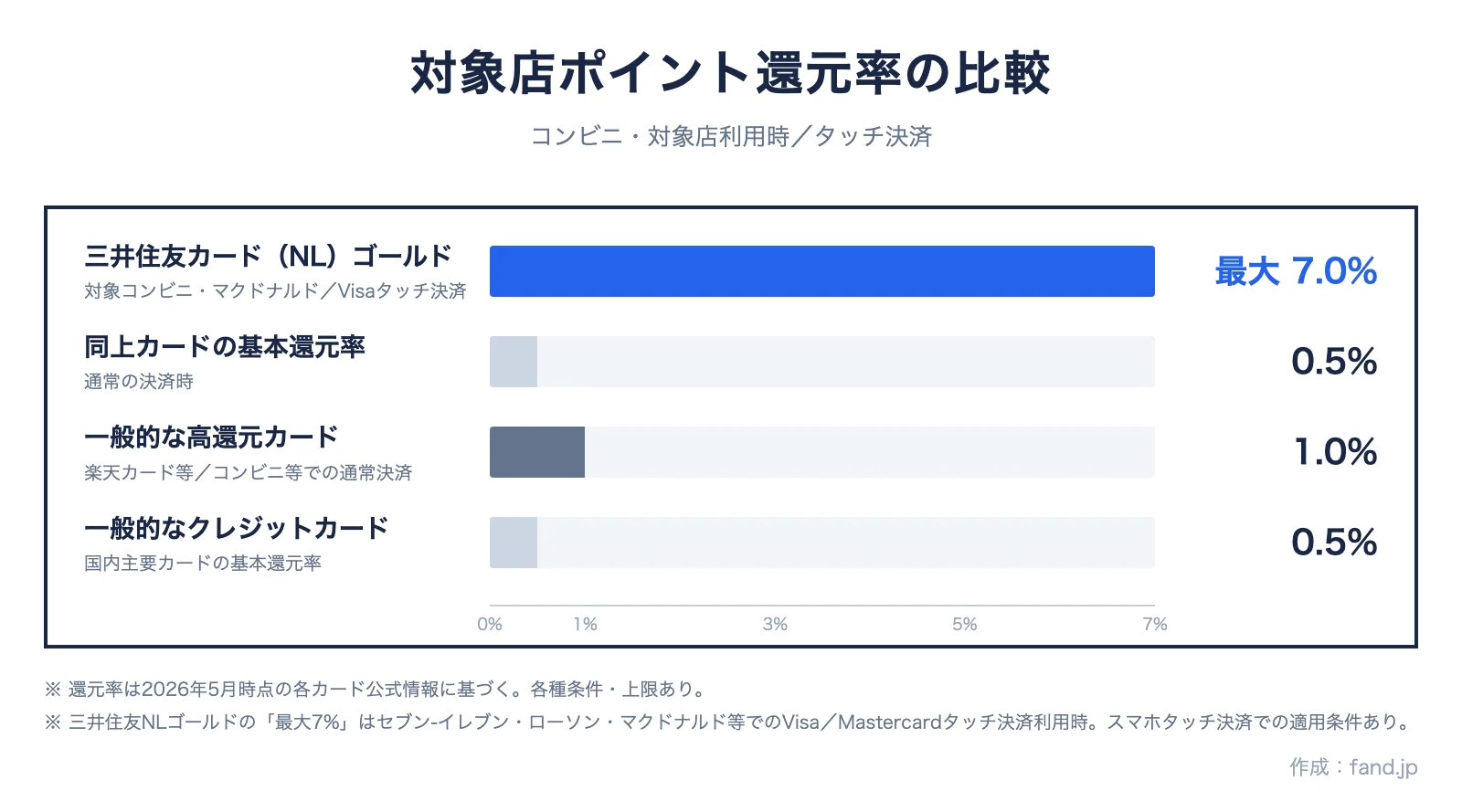

コンビニで使うとポイントが積み上がりやすい

実用的な点としては、コンビニでの還元率アップがあります。公式サイトを見ると、Visaのタッチ決済・Mastercardタッチ決済で利用した場合にはセブン-イレブン、ローソン、マクドナルドでポイント最大7%還元となります。日常のちょこっとした出費が積み重なるほど恩恵を感じる仕組みです。

さらにSBI証券のクレカ積立に対応しており、三井住友NLゴールドの場合は2024年11月の制度改定後、年間利用額に応じた段階制で最大1.0%のポイント還元が受けられます(月額上限10万円・新NISA対応)。さらに高い還元率を狙う場合は上位カードのプラチナプリファードという選択肢もありますが、年会費とのバランスを考えるとNLゴールドの還元率でも十分に魅力的です。NISAやiDeCoで資産運用しようと考えているなら、カードで投信買付をしてポイントを稼ぐ使い方は検討してみる価値があるでしょう。

「iD」が使える数少ないカード

携帯決済の「iD」が使える点も特徴のひとつです。最近はタッチ決済やApple Payが台頭しているので、iDの存在感は昔より薄れましたが、それでも「iDだけOKなお店」や「QUICPayは使えないけれどiDは使える端末」をたまに見かけます。いざというときに重宝する場面があり、1枚はiD対応カードを持っておいて損はないと思います。

Oliveは使わない

一時期かなり大々的にキャンペーンが展開されていたのでご存知の方も多いと思いますが、三井住友のOliveというサービスがあります。三井住友カード(NL)+三井住友銀行の組み合わせでポイント還元率がお得になるサービスなのですが、私はOliveは利用していません。

理由は簡単で、三井住友銀行にロックインされたくないからです。

現状、利便性で言えば圧倒的にネットバンクの方が便利だと感じています。私は2000年代のネット黎明期から「ジャパンネット銀行(現在のPayPay銀行)」や「イーバンク銀行(現在の楽天銀行)」を利用してきたので、その利便性の高さは長く実感しているところです。

メインバンク、サブバンク、いずれも住信SBIネット銀行(2026年8月3日に「ドコモSMTBネット銀行」へ商号変更予定)と楽天銀行で、どちらもネットバンクです。みずほ銀行や三井住友銀行の口座も先日まで保有していましたが、2024年にいずれも解約しました。

若干のポイント還元率よりも自由度を選ぶ方が、長い目で見ると合理的だと考えています。

【保有カード3】楽天カード:ふるさと納税でまだまだ活躍

2025年10月のふるさと納税ポータルサイト経由のポイント付与廃止により、本節で前提としていた「楽天ふるさと納税で活躍する」という位置づけは現在では成り立たなくなっています。以下は2025年公開当初の記載としてそのまま残しています。2026年4月時点での現状認識については、後段の「3枚の現在の使い分け」をご覧ください。

一時期は「楽天経済圏」にどっぷりだった

楽天カードといえば、かつては「楽天ポイントをとにかくためまくりたい人」にとって、最強クラスのカードでした。私も楽天モバイル、楽天でんき、楽天証券…あらゆるサービスを楽天に集中させることで、まさに“楽天経済圏”の住民として高還元率を享受していました。

しかし近年は改悪が続き、私自身も楽天サービスを分散させるようになり、メインの座にいた楽天カードは現在は予備カードに格下げしています。それでも楽天カードを保有し続けている主な理由は「楽天ふるさと納税を利用するため」でした。

今も使っている理由はふるさと納税

ふるさと納税は返礼品を楽しむ一方で、実際の自己負担額は2,000円のみという制度です。楽天ふるさと納税を活用すれば、ポイント還元もさらに上乗せされることが多く、実質コストを下げられます。私の場合、昔の名残もあって「どうせ同じ寄付をするなら楽天で」という流れで使ってきました。

ただ最近はAmazonがふるさと納税に参入してきましたし、今後の楽天ふるさと納税の優位性がどこまで続くかは見通しにくくなっています。もう少し様子を見て、魅力が薄れたら撤退…ということも十分ありえます。

さらにトドメとなるのが、2025年10月をもってふるさと納税でのポイント付与が廃止される件です(詳しくは「ふるさと納税 ポイント 廃止」で検索してみてください)。

いよいよ楽天カードを解約する選択肢も視野に入ってきました。

Masterブランドを選択

私が楽天カードを作るとき、すでにJCBとVISAのブランドは持っていたので「ではMasterを選んでおこう」と思い、結果として3大国際ブランドをコンプリートする形になりました。

「ヨーロッパ圏ではMastercardが強い」という通説は、Mastercardの源流が欧州独立系のEurocardであり、1992年のMaestro統合、2002年のEurocard/Europay統合といった歴史的経緯から、2000年代までは概ね有効でした。一方、2010年代以降はVisaが急拡大し、2025年時点では欧州における決済シェアでもVisaが約51%とMastercardを上回るとされています(Statista推計)。実態としては逆転しているという理解が現状に近く、2026年現在は実用上Visaカードのみで困らない場面が多くなっています。

3枚の現在の使い分け

2025年公開当初の記述から、JCBのポイント制度リニューアル(2026年1月のJ-POINT移行)と、ふるさと納税のポータルサイト経由ポイント付与の廃止(2025年10月)という、2つの大きな制度変更が起きました。これらを踏まえて、現在の3枚の位置づけを最新化しています。

図中の数値・記号には、紙面の都合で書ききれない前提があります。読み解く際の注釈として補います。

- 基本還元率の上限到達条件:JCBザ・クラスの「1.0%」は、2026年1月のJ-POINTボーナス制度のもとで、プレミアム会員が年300万円利用を達成した場合の実質値です。三井住友NLゴールドの「1.5%」は、年100万円ちょうど利用時のピーク値で、継続特典10,000ポイントによるものです。100万円を超える分はこの%が逓減する設計になっています。

- 空港ラウンジ:JCBザ・クラスは国内主要空港のカードラウンジ、ホノルル空港、プライオリティ・パス(同伴1名無料)の3点セットが付帯します。

- 海外旅行傷害保険:3枚とも「利用付帯」で、カードで旅行代金を決済した場合のみ補償が有効になります。以前は自動付帯だったザ・クラスも、カード会員規約改定で利用付帯に変更されています。

- 年間継続特典の補足(JCBザ・クラス):HoteLux年4万円分クーポンは、四半期ごとに5,000円分×2枚=年間合計4万円分です。その他にもディズニー優待、USJラウンジなど特典が多岐にわたるため、図中では末尾に「等」を付けています。

結論からいうと、私が現在保有しているクレジットカードはこの3枚だけです。以前は「メインに加えてサブカードを何枚か」という運用もしていましたが、整理を重ねた結果、個人の決済はこの3枚で完結しています。なお、事業用カードは別途持っていますが、これはあくまで会計上の都合によるものなので、個人の使い分けの話とは切り離して考えています。

それぞれのカードについて、2026年4月時点での率直な感想を残しておきます。

JCB THE CLASS

正直なところ、何度か解約を検討したことはあります。このカードがなければ生活が著しく不便になるかと問われれば、そんなことはなく、なくても困らないというのが本音です。年会費5万5千円という金額だけ見れば、決して安くはありません。

せっかく作ってしまったので…というサンクコストが判断を濁している可能性は否めませんが…

ただ、毎年届くメンバーズセレクションで実質2〜3万円相当の還元を受けていて、ディズニーランドやUSJに行く際の特典も使っています。これらを総合すると、感覚的にはトータルで見て年会費分は回収できていて、必ずしも高いとは思っていない、というあたりに落ち着いています。ポイントの有効期限が5年と長いのも、私のように積極的にポイントを稼ぎに行かないタイプには合っています。還元率自体は決して高い方ではありません。

2026年1月のJ-POINT移行で感じたこと

2026年1月のポイント制度リニューアル(Oki DokiポイントからJ-POINTへの移行)以降、ザ・クラスならではのお得感は少し減った印象があります。月間200円ごとに付与される細かさや還元タイミングの早さは便利になった一方、上位カードを長く使うことで効いてくる類の優位性は薄まりました。

使いどころが見えてきたHoteLux特典

一方で、良い点もあります。代表的なのはJCB Premium Stay Powered by HoteLuxが標準で付いてくることです。会員資格はカードのグレードによって以下のように異なります。

- 「Elite」:JCBプラチナ/ゴールド ザ・プレミア/ゴールド

- 「Elite Plus」(上位):JCBザ・クラス

あわせて、年間の宿泊クーポンも会員資格に応じて提供されます。

- JCBプラチナ:年20,000円分(5,000円×1枚×年4回)

- JCBザ・クラス:年40,000円分(5,000円×2枚×年4回)

台湾旅行で個別にHoteLuxを登録したことがあります。良いサービスではあったのですが、頻繁に使うわけでもないので年会費を払い続けるのは…と感じて、結局そのまま一度使ったきりになっていました。それがカードに内蔵される形で使えるのは素直にありがたく、年に1〜2回でもまともに活用すれば、年会費の見方は変わってきます。

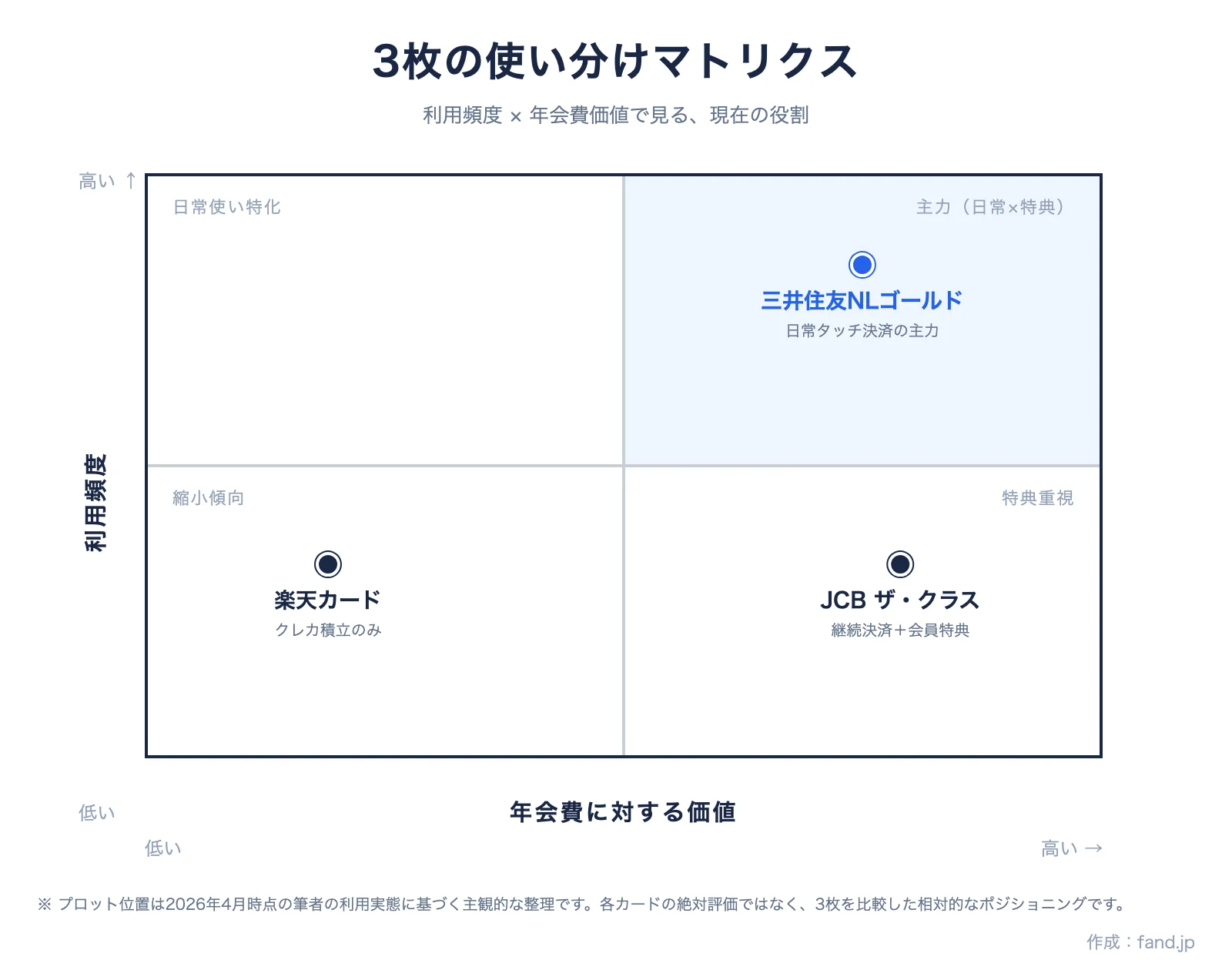

こうして見ると、現時点で積極的に解約する理由はなく、引き続きメイン決済の一枚として使い続けています。

三井住友カード(NL)ゴールド

ゴールドカードの永年無料のインビテーションが届いたので、日常的に使っているし損はないからいいか、ということでアップグレードしました。日常使いではこちらが圧倒的に出番が多く、コンビニやドラッグストアでスマホのタッチ決済を切るときはほぼこのカードです。

VISAブランドの安心感が「実用面の主力」を支える

JCBだけだとどうしても対応していない場面がたまにあって、そこはJCBブランドの弱みだと感じています…

VISAを1枚持っておけば日本国内でも海外でもまず困ることはなく、その意味でNLゴールドは「実用面の主力」として安心感があります。

NLゴールド一本化は技術的に可能、でもJCBの特典も捨てがたい

本音をいえば、決済をすべてNLゴールドに寄せ切ってしまっても生活は十分回ると思っています。ただ、JCB THE CLASS側のメンバーズセレクションやHoteLuxといった特典も享受したいので、結局のところ「日常の細かい決済はNLゴールド、それ以外の継続的な決済はJCB」という住み分けに落ち着きました。当面はこの2枚体制を崩す予定はありません。

楽天カード

私が保有しているのは、楽天カードのなかでも 一般カード(年会費永年無料) にあたる「楽天カード」です。以下の評価はすべてこの一般カード前提の話で、上位カードを使う場合は還元率や付帯特典が変わるため、判断軸も変わってきます。

楽天カードには複数のグレードがあり、楽天市場でのSPU倍率や付帯特典が異なります。

- 楽天カード(一般・永年無料・SPU +2倍)← 本記事で言及している私の保有カード

- 楽天ゴールドカード(年会費2,200円・SPU +2倍)

- 楽天プレミアムカード(年会費11,000円・SPU +4倍/プライオリティ・パス付帯)

- 楽天ブラックカード(年会費33,000円・SPU +4倍/2024年7月以降は条件達成者の自己申込制)

上位カードを使うとSPU倍率や旅行特典で価値構造が変わるため、本文の判断は「一般の楽天カード」を前提とした個人の使い分けとして読んでください。

楽天カードについては、2026年に入ってから一気に存在意義が揺らいでいます。

きっかけは、2025年10月1日からのふるさと納税ポータルサイトのポイント付与廃止です。それまでは楽天ふるさと納税の決済タイミングで楽天市場のポイントもまとめて獲得できていたので、寄付の場面で自然と楽天市場の利用頻度が上がり、貯まったポイントを楽天市場で使う、という循環が成立していました。この循環があったからこそ、楽天カードを残す意味もありました。

楽天市場 vs Amazon、利便性で揺れる本音

本音をいえば、日本企業にお金を使いたい気持ちがあるので、楽天市場をできるだけ活用したいという思いはあります。一方で、商品検索のしやすさ、配送の速さ、購買体験の総合点ではAmazonに軍配が上がる場面が多いと感じてしまうのも事実です。私の私生活においては、Amazon抜きの生活は考えづらいというのが個人的な実感です。

ふるさと納税のポイント還元が制度的になくなったことで、楽天市場をあえて経由する理由はさらに薄れました。2026年に入ってからはAmazonふるさと納税を試し始めていて、寄付の主戦場も楽天から離れつつあります。結果として、楽天市場のポイントを稼ぐ機会も、貯まったポイントを楽天市場で消費する機会も、どちらも減ってしまいました。

クレカ積立だけのために残すか、思案中

現在、楽天カードを能動的に使っている場面は、楽天証券のクレカ積立だけです。これだけのために楽天カードを維持するのが妥当かどうかは、正直まだ自分の中で結論が出ていません。証券口座そのものを別カード対応のものに切り替えるか、楽天カードだけ残してそのまま積立用に使い続けるか、近いうちに整理が必要だと感じています。

3枚の役割がはっきりしているので、財布やウォレットの中で「どれを出すか」で迷うことはほぼありません。ただし楽天カードについては、上に書いた通り、近い将来手放す可能性が出てきています。

今から選ぶなら

ここまでは現状の使い分けの話ですが、もし今、私が0からカードを選び直すとしたらどうするか、という視点でも整理しておきます。

三井住友カード(NL)が万人向けの第一候補

還元率がそこそこ高く、特にコンビニ利用での優遇が強み。ナンバーレス設計でセキュリティ面の安心感も得られ、投資ポイント還元との相性も良好です。2026年現在の実態として、Visaブランドのみで困ることはほぼなく、特にこだわりがなければ非常にバランスの良いカードだと考えています。今ならば私はこれをメインカードにします。

JCBは「情」で応援したい人向け

「日本国内ではJCBが強い」というのも、今となっては昔の話。現代においてはVISA、Mastercardの方が便利な場面さえありますが、日本の国際ブランドを応援したい方にはお勧めできます。もはや「情」に近い領域だと感じています。急いでいない場合は、ゆっくり応援をしつつJCBザ・クラスを目指すのも楽しみの一つかもしれません。

楽天カードは楽天経済圏ユーザーに限定

個人的には、すでに楽天カードの黄金期は終わって改悪ラッシュなので、今からメインカードにしたいとは全く思いません。ただし楽天サービスにどっぷりと浸かっている場合は、今でも悪くない選択肢だと思います。

- コンビニ・日常決済を主軸にしたい → 三井住友カード(NL)ゴールド

- 日本ブランドを応援したい/長期的にステータスを積み上げたい → JCBオリジナルカードシリーズ

- すでに楽天サービスを生活の中心に据えている → 楽天カード

ポイント還元率の小数点以下に振り回されず、そのカードならではの明確な価値で選ぶ——ここまで3枚を挙げましたが、どれも基本還元率という観点では1%を下回るパターンも含まれます。私のスタンスは、自分が明確な恩恵を感じられるサービスや特典があるかどうかで選ぶ、というものです。

純粋に決済の仕組みだけが欲しいのであれば、年会費無料のカードを選んでおけば十分です。一方で、空港ラウンジ・コンシェルジュ・宿泊特典など、自分のライフスタイルに刺さる価値があるなら、年会費を払ってでも持つ意味は出てきます。

カードが増えすぎると管理の手間が勝ってしまうので、最小限の枚数で運用するほうが長続きします。

まとめ

最終的には、どんなライフスタイルで何を重視するかに尽きます。デパートやガソリンスタンド、携帯会社ごとにクレジットカードを作り続けるという選択肢もありますが、たくさん作りすぎると自分でも「どれがどれだっけ」と分からなくなりがちです。メインで使うカードは絞って数枚にとどめ、管理のストレスをなくすほうが、毎日の生活はラクになります。

クレジットカードの魅力は還元率だけではありません。

長年しっかり使い、支払を滞納せずに続けることで「クレジットヒストリー」が積み上がり、より上位グレードのカードへの道が開けることもあります。旅行保険や空港ラウンジ、コンシェルジュといった特典も、実際に使ってみると年会費に見合う場面は意外に多いものです。

- ポイント還元が目に見えてわかりやすい「三井住友カード(NL)」

- 楽天経済圏で活躍する「楽天カード」

- 日本の国際ブランドJCBの「JCBオリジナルカードシリーズ」、そしてステータス性と特典を堪能できる、ある種の自己満足を満たしてくれる「JCB THE CLASS」

自分の利用シーンや将来の目標に合わせて取捨選択するのが、結局は一番シンプルな答えだと考えています。クレジットカードは、使い方次第で家計管理や生活の質をじわじわ上げてくれるツールになります。

なお、一人法人やフリーランスで事業用カードの分離を検討している方には、会計ソフト連携や請求書発行も含めたバックオフィス整備のガイドもまとめています。

APPENDIX

一般的に人気のあるクレジットカード5枚

本記事の3枚は私自身の使い分けに基づく選定ですが、世の中には別の用途で根強い人気を持つカードも多数あります。読者の方の状況に応じて参考になりそうな5枚を、ライフスタイル別に整理しました。

年に1回でも海外に行く方へ

エポスカード株式会社エポスカード(丸井グループ)

年1回でも海外に行くなら、お守りとして持っておく価値があります。年会費0円で海外旅行傷害保険が”自動付帯”(カード保有だけで適用)。旅行のたびに別の保険を契約する手間とコストがそのまま消えます。利用実績を積めば、年会費永年無料のゴールドへのインビテーションも狙えます。

Amazon・スタバ・セブンをよく使う方へ

JCB CARD W株式会社ジェーシービー

年会費永年無料でありながら基本還元率1.0%。一般のJCBカードの2倍の水準です。Amazon・スタバ・セブン-イレブンでは最大10%超のキャンペーンが頻繁に走り、日常のオンライン決済が静かに積み上がっていきます。39歳以下で入会すれば、40歳以降も無料のまま継続できます。

条件を気にせず、毎月の還元率を底上げしたい方へ

リクルートカード株式会社リクルート

年会費無料カードの中で、基本還元率は最高水準の1.2%。「コンビニ限定」「対象店限定」のような条件付きではなく、どこで使ってもこの数字が出ることが最大の強みです。じゃらん・ホットペッパーなどリクルート系サービスを使う場面では、さらに還元率が上乗せされます。

日本ブランドにステータスと特典の両立を求める方へ

JCBプラチナ株式会社ジェーシービー

年会費27,500円という”持ちやすい”プラチナでありながら、24時間対応のプラチナ・コンシェルジュ、プライオリティ・パス、対象レストランで2名以上のコース料理1名分が無料になるグルメ・ベネフィットといった上位特典が一通り揃います。USJのJCBラウンジやハイクラスホテルの宿泊優待など、日常〜旅行まで使いどころが広く、JCBブランドのステータスを”使い倒したい”層にちょうど良い一枚です。直接申し込み可能で、ザ・クラスへの登竜門としても機能します。

年1回でも、上質なホテル滞在を当たり前にしたい方へ

マリオット・ボンヴォイ・アメックス・プレミアムアメリカン・エキスプレス・インターナショナル, Inc.

カードを継続するだけで毎年付与される無料宿泊特典は、世界中のマリオット系列ホテルで利用可能(1泊15万円クラスのホテルに充当できるケースも)。1回の旅行で年会費を回収できる構造です。年間400万円利用でマリオットの上級会員資格”プラチナエリート”が付与され、レイトチェックアウトや客室アップグレードの恩恵が継続。さらに40社以上の航空マイルへ交換できる、ホテル × マイラーのハイブリッド枠です。

JCBザ・クラスとJCBプラチナの違い

APPENDIXで紹介したJCBプラチナと、本記事のメインで取り上げたJCBザ・クラスは、しばしば「何が違うのか」と問われます。結論からいうと、共通している基本特典は多く、決定的な差は「取得方法」と「家族カード枚数」、そして「ザ・クラス専用の上位特典」の3点に集約されます。

ザ・クラスは原則としてインビテーション制で、自分で申し込むことはできません。一方プラチナは20歳以上・安定継続収入があれば直接申し込めます。保険・コンシェルジュ・プライオリティ・パスといったプラチナグレードの基本機能は両者で揃っているため、「家族にもサービスを共有したいか」「メンバーズ・セレクションやHoteLuxクーポンに価値を感じるか」が、年会費差を許容できるかの判断軸になります。

| 観点 | JCBプラチナ | JCBザ・クラス |

|---|---|---|

| 取得方法 | 直接申込可(オンライン) | インビテーション制 |

| 年会費(本会員) | 27,500円 | 55,000円 |

| 家族カード | 1枚目無料、2枚目以降3,300円 | 8名まで無料 |

| 基本還元率(J-POINT) | 200円ごと1pt(実質0.5%〜)/プレミアム会員区分でJ-POINTボーナス対象(年300万円達成で6,000pt) | プラチナと同じプレミアム会員区分(公式上の還元率優遇差は確認できず) |

| 海外旅行傷害保険 | 最高1億円 | 最高1億円 |

| 国内旅行傷害保険 | 最高1億円 | 最高1億円 |

| ショッピング保険 | 年間最高500万円 | 年間最高500万円 |

| 空港ラウンジ(国内) | 国内主要空港+ホノルル | 同左 |

| プライオリティ・パス | 無料発行 | 無料発行 |

| コンシェルジュ | 24時間365日 | 24時間365日+デジタルコンシェルジュ |

| グルメ・ベネフィット | コース1名分無料 | 同左(対象範囲がやや広い傾向) |

| HoteLux 会員資格 | Elite | Elite Plus(上位) |

| HoteLux 年間クーポン | 年20,000円分(5,000円×1枚×年4回) | 年40,000円分(5,000円×2枚×年4回) |

| メンバーズ・セレクション | × | 年1回ギフト(年300万円以上は「ロイヤルコース」選択可) |

| ディズニー特典 | 一般的なJCB優待 | 東京ディズニーリゾート ザ・クラス会員専用くつろぎスペース |

| USJ JCBラウンジ | 利用可(年1回・最大4名) | 利用可(同条件) |

| USJパートナーラウンジ | 年500万円以上利用で対象 | 年500万円以上利用で対象 |

| メタルカード | × | メタルカード(別途33,000円・2024年10月〜) |

| 申込条件 | 20歳以上、安定継続収入 | 招待制のため公式条件非公開 |

2026年5月時点のJCB公式情報に基づくサービス調査の整理です。各カードの最新仕様・条件はJCB公式サイトでご確認ください。

表にしてみると、保険・ラウンジ・コンシェルジュ・USJラウンジといった「プラチナグレードの基礎体力」は両者で揃っており、純粋な実用面ではプラチナでも十分カバーできることが分かります。ザ・クラスの差別化要因は、家族カード8枚無料、HoteLux年クーポンの上乗せ(年20,000円→40,000円)、メンバーズ・セレクション、ディズニー専用くつろぎスペースといった「持っているからこそ享受できる体験」に寄っています。

コストパフォーマンスを重視しつつプラチナクラスの実用ステータスが欲しいのであれば、JCBプラチナで必要十分です。一方で、家族にもサービスを共有したい、あるいはJCB最高峰のホスピタリティを受けたいのであれば、ザ・クラスを目指す価値があります。ザ・クラスは招待制のため、まずプラチナで利用実績を積むのが現実的なルートとして語られています。

![[サービス終了]SPGアメックスカード特徴を理解したい方へ【入門編】](/tcard/5a12e4f0-6945-4e90-831d-7f6aaaf48e85/2021-12-27-5a12e4f0-6945-4e90-831d-7f6aaaf48e85.webp)