技術者のバックオフィスを整える

独立直後の技術者が、バックオフィスを最短で破綻なく整えるための順番を示すガイドです。

- 個人事業主で始めるか、法人にするかの判断軸

- 銀行口座・クレカ・会計ソフトをどの順でそろえるか

- 請求書発行から記帳まで、月次実務の流れ

- まず何を決め、何は後回しでいいか

事業形態を決める

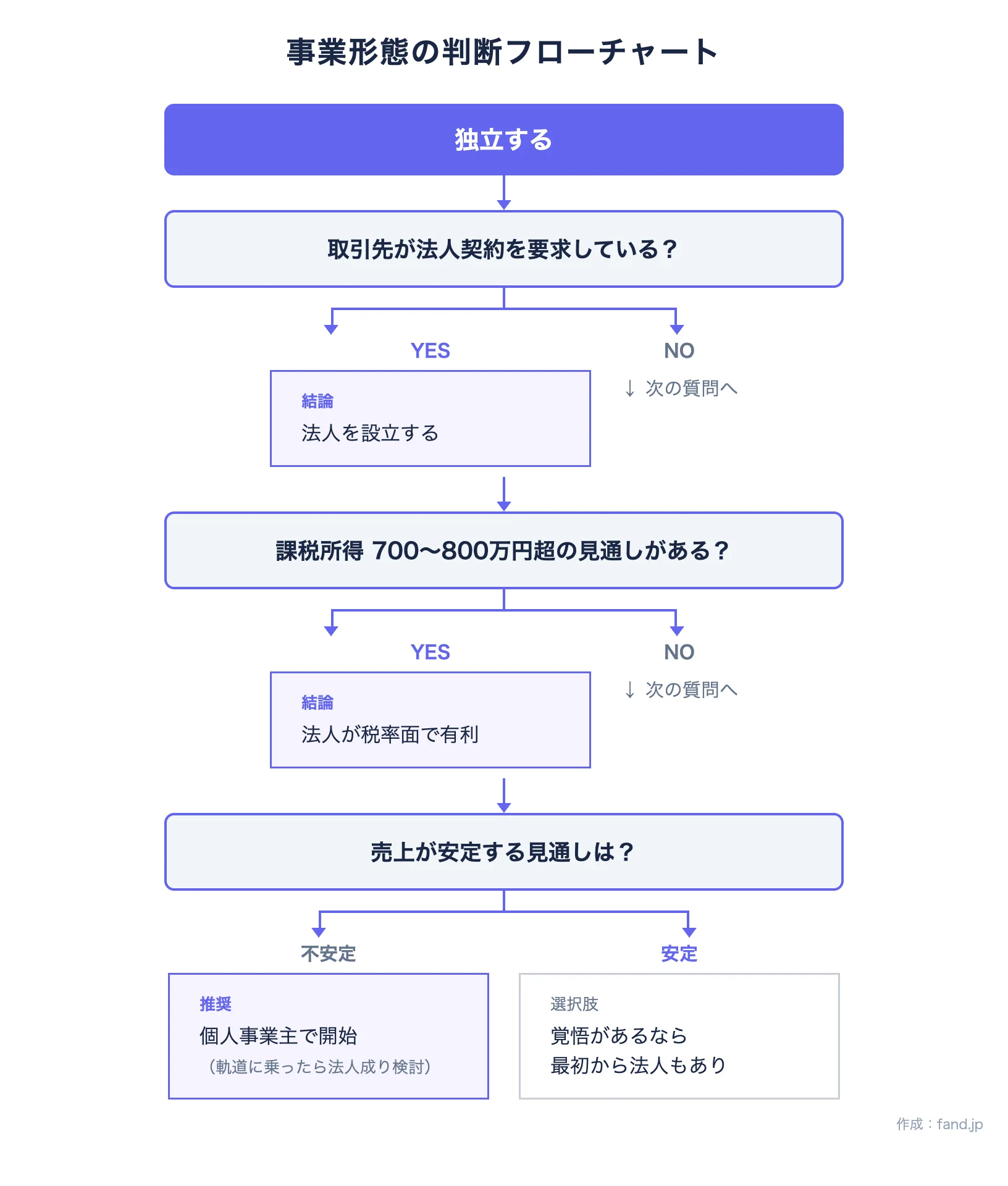

独立直後は、技術力よりも先に「お金の流れを壊さない仕組み」を整える必要がある。その最初の判断が事業形態の選択だ。

個人事業主で始めるか、法人を設立するか。どちらが正解という話ではなく、自分の状況に合った形態を選べばいい。

判断軸はシンプル

個人事業主は開業届を税務署に出すだけで始められる。費用はゼロ。手続きも半日あれば終わる。一方、法人設立には登記費用(株式会社で約25万円、合同会社で約10万円)がかかり、設立後も社会保険の手続きや法人税の申告が必要になる。

判断の目安として、以下のような考え方がある。

- 売上が安定する見通しがない段階 → 個人事業主で始めて、軌道に乗ったら法人成りを検討する

- 取引先が法人との取引を条件にしている場合 → 最初から法人を設立する

- 年間の課税所得が700〜800万円を超える見通しがある場合 → 法人のほうが税率面で有利になりやすい

独自の視点

教科書的にはこの流れだが、最初から覚悟を決めて法人を作ってしまうのも一つの手だと考えている。法人は設立からの歴が長くなるほど信用が積み上がっていく。覚悟があるなら、早めに法人格を持っておくのも悪くない。

また、個人事業の開業届と法人設立を並行して行うこともできる。ただしこの場合、個人と法人で事業を明確に区別しておかなければ、税務上の否認リスクがある点には注意が必要だ。

取引先が法人契約を求めているケースも少なくない。特に大きめの企業との取引では、先方の法務部やコンプライアンス部門による取引先審査が行われることが多く、法人格を持っていたほうが明らかに有利な場面がある。結局のところ、ケースバイケースだ。

こうした事情もあり、自分の場合は、取引先が法人契約を前提としていたため、最初から法人を設立した。ただし、すべての事業を法人で行っているわけではなく、事業内容によっては個人事業という立場も併用して運営している。

このセクションで紹介するサービス

開業届の提出や法人設立の手続きは、以下のサービスを使うとオンラインで完結できる。

- マネーフォワード クラウド開業届 — 個人事業主の開業届の作成・提出に対応。確定申告までそのまま使える

- マネーフォワード クラウド会社設立 — 法人設立に必要な書類をガイドに沿って作成できる。登記後の届出もカバー

この章で決めること: 個人事業主か法人か。迷うなら個人事業主で始めて、売上が安定してから法人成りを検討する。ただし取引先が法人契約を求めている場合は最初から法人一択。

事業用の銀行口座を開設する

個人事業であれば、既存の生活用口座をそのまま使うという手もある。月に1〜2件程度の取引しか発生しないなら、わざわざ口座を分けなくても回る。ただし、長期的に事業を続ける意思があるなら、早めに専用口座にしておくことを勧める。入出金が明確に分けられるし、会計ソフトとの連携でも「この口座は事業用」と簡単に切り分けができる。

個人事業の場合

個人事業用の口座を選ぶときに重視するのは、開設のしやすさ、管理画面の使い勝手、振込手数料、会計ソフトとの連携のしやすさだ。普段使っているネット銀行のビジネス口座を開設するのが手軽だが、個人向け口座とビジネス口座では使い勝手が大きく異なる場合がある。

自分の場合は、個人で住信SBIネット銀行と楽天銀行を使っていたため、楽天銀行のビジネス口座を開設した。口座を分けるという目的は達成できたが、少しがっかりした点もある。楽天銀行の個人向け画面は使いやすい一方、ビジネス口座のインターフェースは2010年代前半を感じるような古い画面だった(執筆時点)。また、個人口座にはある振込手数料の無料枠がビジネス口座にはなく、楽天銀行同士であっても手数料が発生する。入出金が少ない事業であれば、個人口座の無料枠で収まっていたものがわざわざ手数料を払うことになるため、口座を分けたことでかえってコスト増になる場面がある。

なお、住信SBIネット銀行は2025年10月にNTTドコモの連結子会社となり、2026年8月には「ドコモSMTBネット銀行」への商号変更が予定されている。ドコモ経済圏との連携強化が進む一方、サービス内容がどう変わっていくかはまだ読めないため、現時点で新規に推奨するのは難しい。SBIグループのネット銀行としてはSBI新生銀行も選択肢に入るが、口座を増やしすぎても管理が煩雑になるので、様子見でいいだろう。

法人の場合

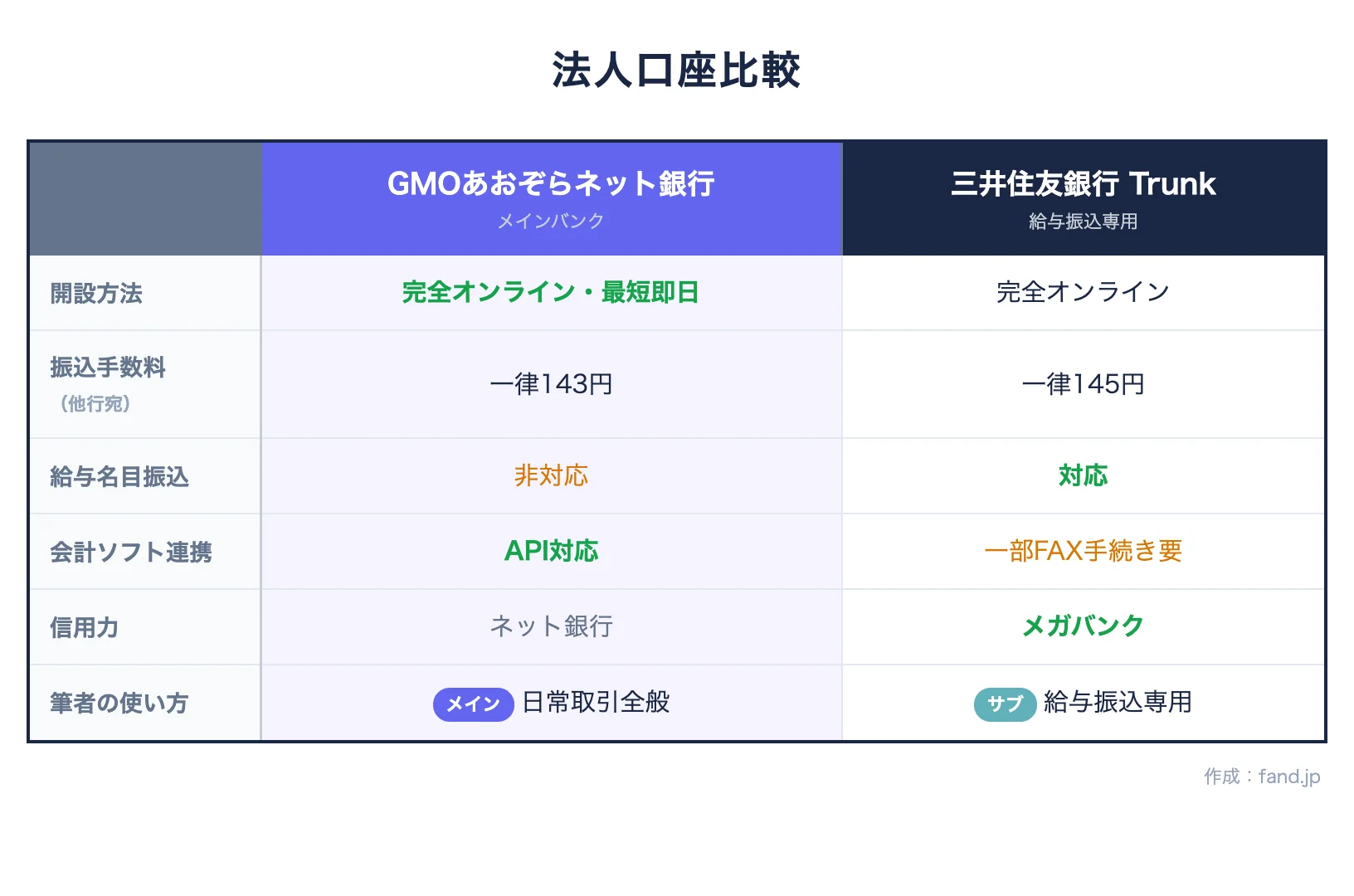

法人口座は、日常の入出金はネット銀行、信用力が求められる場面ではメガバンク、という使い分けが現実的だ。

法人口座を開設するにあたり、まずネット銀行を中心に検討した。候補に上がったのは住信SBIネット銀行と楽天銀行だったが、どちらも決め手に欠けた。住信SBIネット銀行は個人向けにはSBI証券との連携やハイブリッド預金など非常に強い一方、法人口座としては税金・社会保険料の口座振替に非対応、給与振込にも非対応(総合振込のみ)と、税務・社保周りの機能が手薄だった。楽天銀行は、地方税のペイジー払いに対応していない自治体が多いこと、ダイレクト納付(口座振替による国税納付)に非対応であること、経営セーフティ共済の掛金引き落としに対応していないことなど、法人の税務・社会保険周りで不便が残る。

ここで第三の選択肢として浮上したのがGMOあおぞらネット銀行だ。後発ながら、2023年にはネット銀行初のペイジー・ダイレクト納付に対応し、社会保険料の口座振替にも対応するなど、法人向けの機能を積極的に拡充している。振込手数料も他行宛て一律143円と業界最低水準で、オープンバンキングAPIによる会計ソフト連携もスムーズだ。最短即日・完全オンラインで口座開設できる点も、創業直後には助かる。結果として、自分はGMOあおぞらネット銀行を法人のメインバンクとして採用した。

ただし、GMOあおぞらネット銀行にも不満がないわけではない。「給与」名目での振込ができないという制約に加えて、ログイン時にキャンペーンや広告バナーが多く、操作性に少しストレスを感じる。もっとも、法人口座にそう頻繁にログインするわけでもないので、実害というほどではない。

より大きな問題は給与振込の制約だ。個人向けの銀行口座では、給与受取口座に指定すると振込手数料の無料枠が増えるなどの特典が得られることが多い。しかし、GMOあおぞらネット銀行からは「給与」名目での振込ができず、総合振込でしか送金できない。これだと受取側で給与振込として認識されず、特典の対象外になってしまう。

そこで三井住友銀行 Trunk(2025年5月開始の中小企業向けデジタル総合金融サービス)を追加で開設した。メガバンクの法人口座でありながらオンラインで開設が完結し、振込手数料も三井住友銀行宛て無料、他行宛て一律145円とネット銀行と遜色ない。Trunkを選んだもう一つの理由は、マネーフォワード クラウド給与から三井住友銀行への振込連携が可能だったことだ。ボタン一つで給与振込が完結するものと期待して開設した。

しかし、いざ設定を進めてみると、マネーフォワード クラウド給与から三井住友銀行への振込連携には、2026年4月現在でもFAX機が必要だった。今どきFAXを使わなければならないとは思わず、正直なところ残念だった。現時点ではGMOあおぞらをメイン、Trunkを給与振込専用として使い分けているが、給与振込の自動化については引き続き改善の余地がある状況だ。

このセクションで紹介するサービス

本文中で言及した銀行サービスを挙げておく。

- GMOあおぞらネット銀行 — 法人メインバンク向け。ペイジー・ダイレクト納付対応、振込手数料は他行宛て一律143円

- 三井住友銀行 Trunk — メガバンクの法人口座。給与振込用途に。オンライン開設完結

- 楽天銀行 ビジネス口座 — 個人事業主の事業用口座として手軽に開設可能

- 住信SBIネット銀行 — 個人向けにはSBI証券連携が強い。2026年8月にドコモSMTBネット銀行へ商号変更予定

この章で決めること: 事業用の銀行口座をまず1つ開設する。個人事業なら既存銀行のビジネス口座、法人ならGMOあおぞらネット銀行が手軽。口座を増やすのは用途が明確になってからでいい。

事業用のクレジットカードを選ぶ

個人事業の場合

個人事業でクレジットカードを分けるかどうかは、正直なところ事業の特性による。個人カードのまま始めても、領収書やレシートをきちんと保存しておけば、会計上は「事業主借」の勘定科目で処理できる。つまり、分けなくても始められる。

ただし、日々の仕入れが多い事業や、経費の支払いが頻繁に発生する場合は、明確にカードを分けておくことを勧める。明細を見るだけで事業経費が把握でき、会計ソフトへの自動取り込みもそのまま使えるようになる。

法人の場合

法人の場合は事情が違う。個人カードで立て替えた経費を「役員借入金」として処理する方法はあるが、これが積み上がると公私混同を疑われかねないし、税務上も好ましくない。分けないまま放置すると、後から歪みが出やすい。法人には法人用のクレジットカードを早めに用意しておくのが無難だ。

法人カードを作るなら、最初からクラウド会計ソフトと連携可能なビジネスカードを選んでおくことを強く勧める。カードの利用明細が自動で会計ソフトに取り込まれるだけで、経費精算の手間が劇的に減る。事業用カードを1枚分けるだけで、明細の仕分け作業がほぼゼロになる。

自分はマネーフォワード クラウドを利用しているため、法人カードにはマネーフォワード ビジネスカードを使っている。利用明細がマネーフォワード クラウド会計にリアルタイムで連携されるので、経費の記帳がほぼ自動化される。他の会計ソフトを使っている場合は、その会計ソフトと連動するカードを選ぶか、UPSIDERのように会計ソフトを問わず使える法人カードを検討するのがいいだろう。

選定基準は3つだけ

- 年会費が負担にならないこと — 一人法人の経費規模では、年会費無料〜数千円で十分。ステータスカードは不要

- 会計ソフトとAPI連携できること — 明細の自動取り込みが使えないと、カード分離の効果が半減する

- 還元率がそこそこあること — 0.5%〜1.0%あれば十分。ポイント目的でカードを増やすのは本末転倒

個人向けのクレジットカード選びについて書いた記事もあるので、よければ参考にしてほしい。

このセクションで紹介するサービス

会計ソフトとの連携を前提に、事業用カードを選ぶ際の候補を挙げておく。

- マネーフォワード ビジネスカード — 法人・個人事業主どちらも利用可能。マネーフォワード クラウド会計とリアルタイム連携

- 三井住友カード (NL) — 個人事業主向け。還元率が高く使い勝手がいい

この章で決めること: 事業用のクレジットカードを分けるかどうか。個人事業で支払いが少なければ後回しでもいい。法人なら会計ソフト連携可能なビジネスカードを1枚用意する。

会計ソフトを導入して連携する

銀行口座とクレカを用意したら、次はそれらを会計ソフトに接続する。このステップが、バックオフィス構築の核心になる。口座やカードの明細を会計ソフトに自動で流し込む仕組みを作ることで、月次の経理作業が「確認して承認するだけ」の状態になる。

なぜ会計ソフトが最重要か

銀行口座やクレカを事業用に分けても、それだけでは帳簿にはならない。明細を仕訳に変換し、帳簿として積み上げていく仕組みが必要で、それが会計ソフトの役割だ。逆に言えば、会計ソフトとの連携を前提に銀行口座やカードを選ぶべきでもある。

マネーフォワード クラウドを推奨する理由

自分はマネーフォワード クラウドを使っている。法人であれば「マネーフォワード クラウド会計」、個人事業主であれば「マネーフォワード クラウド確定申告」が該当する。

推奨する最大の理由

マネーフォワード クラウドを推奨する最大の理由は、単一の料金プランで様々な業務サービスが利用できることにある。会計だけでなく、請求書発行、業務委託の支払い管理(債務支払い)、給与明細・社会保険・年末調整、さらにマネーフォワード クラウド人事管理による従業員マスター管理にも対応している。役員が一人だけの法人であっても、従業員マスターはIDのハブとして機能し、各サービス間のデータ連携を効率化してくれる。

もちろん、個別の領域で見れば専門サービスのほうが機能は充実している。人事労務ならSmartHR、経費精算なら楽楽精算やバクラクといったように、各領域に特化したサービスを個別に選べば、それぞれ100点に近づけることはできる。しかし、サービスが分散するとデータの連携や操作性にどうしてもチグハグさが出てくる。一人法人や少人数で運営する事業においては、個別最適よりも全体最適の目線でツールを選ぶほうが合理的だと考えている。

加えて、Money Forward MEを個人の家計簿として長年使っていたため、UIの操作感に馴染みがあった。クラウド会計への移行も違和感なく進められた。銀行・カードとのAPI連携も主要な金融機関にほぼ対応しており、明細の自動取得から仕訳候補の提案まで一気通貫で動く。

他サービスとの比較

会計ソフトの選定でよく比較されるのがfreeeとバクラクだ。それぞれ性格が異なるので、以下にポイントを整理する。

freeeは簿記の知識がなくても使える「家計簿感覚」のUIが特徴で、借方・貸方ではなく「収入・支出」の概念で入力できる。一方、マネーフォワードは従来の会計ソフトに近い複式簿記ベースの画面構成で、簿記経験者にとっては馴染みやすい。税理士に記帳や申告を依頼する予定があるなら、その税理士がどちらに対応しているかを事前に確認しておくと無駄がない。どちらの税理士も増えているので、ソフトの選定で決定的な差にはなりにくい。

バクラクは経費精算や請求書受領の自動化に強みがあり、AI-OCRで領収書を一括読み取りできるなど効率化の面では優れている。中小企業から大企業まで幅広く導入されているが、機能が経費精算・請求書受領に特化しているため、会計ソフトとしてマネーフォワードやfreeeの代替にはならない。経理担当が複数いるチーム体制で経費精算を回す段階になったら検討する選択肢だろう。

自動連携の設定

会計ソフトを導入したら、最初にやるのは銀行口座とクレジットカードの連携設定だ。マネーフォワード クラウドの場合、以下の流れで設定する。

- データ連携 → 新規登録 → 金融機関・カード会社を選択

- 初回のログイン認証を済ませれば、以降は自動で明細を取得

- 仕訳ルールを「取引先名 → 勘定科目」で登録しておくと、2回目以降は自動仕訳される

規模にもよるが、自分の場合は月次の仕訳作業を30分程度で済ませている。これが会計ソフトなしで領収書を1枚ずつ手入力していたら、数時間レベルの作業になることは間違いない。会計ソフトは「経理を自動化するツール」ではなく「経理の手間を最小化するツール」だ。完全自動にはならないが、確認作業だけに集中できる状態を作れる。

このセクションで紹介するサービス

個人事業主であれば確定申告、法人であれば会計ソフトとして利用できる。

- マネーフォワード クラウド確定申告 — 個人事業主向け。開業届の作成から確定申告まで対応

- マネーフォワード クラウド会計 — 法人向け。銀行・クレカ連携で仕訳を自動化

この章で決めること: 会計ソフトを1つ選び、銀行口座とクレジットカードを連携させる。自分はマネーフォワード クラウドを使っているが、freeeでも問題ない。大事なのは「連携して自動で明細が流れる」状態を早く作ること。

請求書発行を仕組み化する

会計ソフトでお金の入口と出口が見えるようになったら、次は取引そのものの流れを整える番だ。

事業を回していると、見積書を出し、契約を結び、請求書を発行する、という一連のフローが発生する。SESや準委任契約であれば月次の請求書発行は避けられないルーティンだし、新規の取引先とは見積書や契約書のやり取りが先に必要になる。この一連の流れを仕組み化しておくことで、月末の事務負担を最小限に抑えられる。

見積書・契約書・請求書の流れ

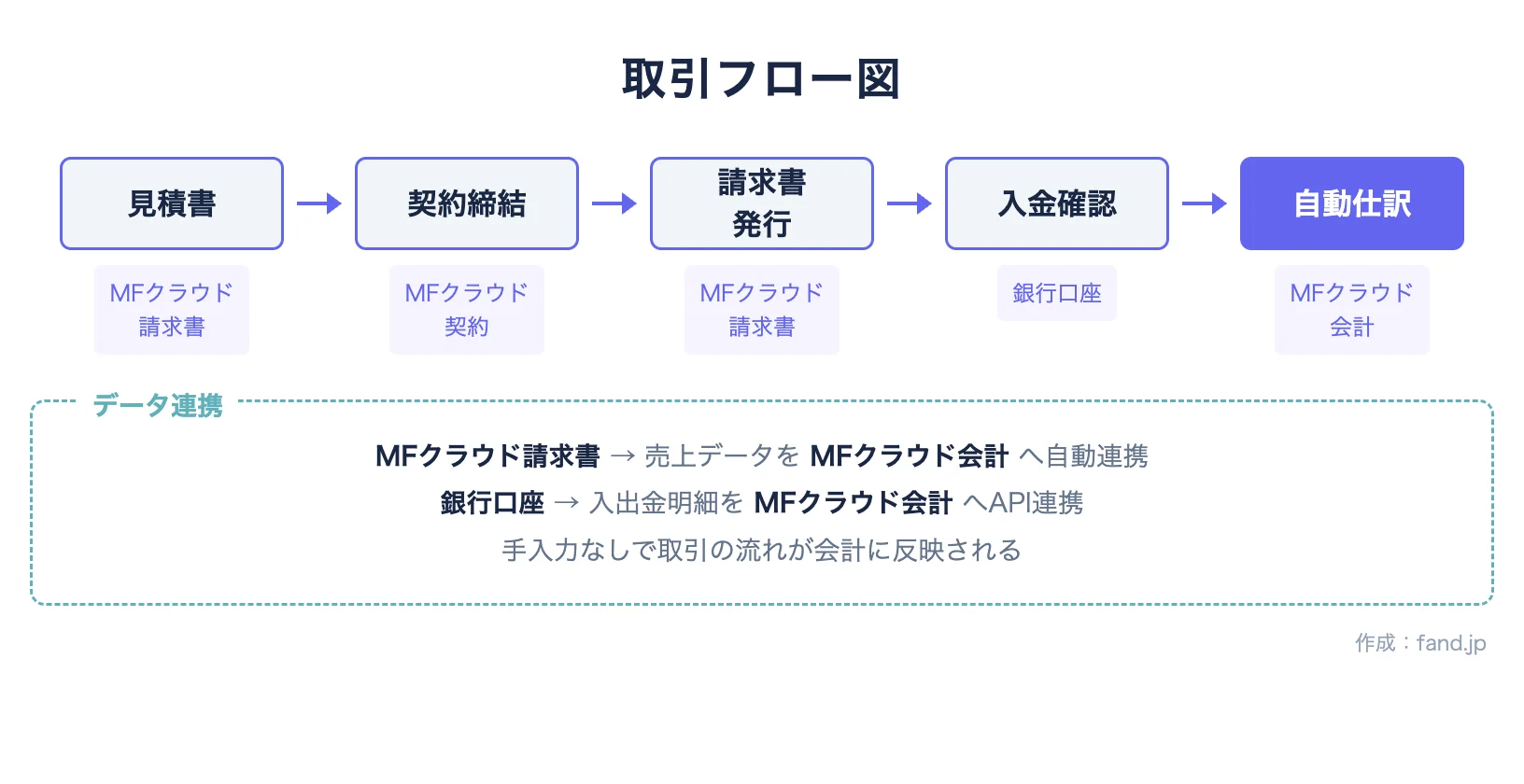

取引の基本フローは以下のとおりだ。

- STEP 1: 見積書の発行 — 取引先に作業範囲・金額・条件を提示する

- STEP 2: 契約の締結 — 見積書に合意したら、業務委託契約書やNDA等を締結する

- STEP 3: 請求書の発行 — 月末に当月の稼働実績を確定し、請求書を作成・送付する

- STEP 4: 入金確認 — 支払期日に銀行口座の入金を確認し、会計ソフトの売掛金と突合する

契約書の電子化

契約書のやり取りは電子契約サービスを使うと、印刷・郵送・押印の手間がなくなる。クラウドサインやGMOサインなどが有名だが、これらは契約の件数に応じた従量課金が発生する。

コスト面の利点

マネーフォワード クラウドを使っているなら、マネーフォワード クラウド契約で電子署名が利用できる。クラウド契約の大きな利点は、送信件数に対する従量課金がないことだ。契約件数が多くなってもコストが変わらないので、取引先が増えても安心して使える。

請求書の発行と会計連携

マネーフォワード クラウド請求書を使うと、月次の請求書をテンプレートから自動作成できる。定期的な取引であれば、前月の請求書を複製して金額を書き換えるだけで済む。自動作成のスケジュール設定も可能なので、「月末に忘れていた」というリスクを減らせる。

請求書を発行すると、その内容が自動的にマネーフォワード クラウド会計に売上仕訳として連携される。二重入力が不要になり、請求と記帳が一本の線で繋がるため、管理漏れが起きにくい。自分は毎月、前月分の請求書を複製して金額を書き換えるだけの流れにしており、月末にカレンダーのリマインダーが飛んでくるようにしている。

インボイス制度への対応

2023年10月からインボイス制度が始まり、適格請求書には登録番号・税率ごとの合計額・消費税額の記載が必須になった。Excelのテンプレートで管理していると記載漏れのリスクがあるが、クラウド請求書ツールならフォーマットが制度対応済みなので安心だ。

このセクションで紹介するサービス

請求書発行から契約管理まで、マネーフォワード クラウドのプランに含まれるサービスで対応できる。

- マネーフォワード クラウド請求書 — 請求書の作成・送付・管理。会計への自動仕訳連携

- マネーフォワード クラウド契約 — 電子契約・電子署名。送信件数の従量課金なし

この章で決めること: 見積書・契約書・請求書の発行手段を決める。会計ソフトと同じシリーズで揃えると、発行から仕訳計上まで自動で繋がる。

事業ツールを整える

会計・請求の仕組みができたら、ここから先は「あると便利なツール」の領域になる。

独自ドメインのメール

法人であれば独自ドメインのメールアドレスは必須だと考える。Gmailのフリーメールで取引してくる法人があったとき、信用したいとは思えないのが正直なところだ。Google Workspaceを導入すれば、独自ドメインのメールとカレンダー、ドライブがまとめて使える。

一方、個人事業であればGmailでも問題ない。メールプラットフォームとしてのGmailは圧倒的に強く、操作性・検索性・他サービスとの連携のどれをとっても申し分ない。独自ドメインを取りたくなる気持ちはわかるが、ドメインを取ればメールサービスの運用が発生するし、そのドメインが不要になったときの移行コストも無視できない。将来的に使い続ける自信があるなら独自ドメインでブランディングを固めるのも一案だが、必ずしも積極的に推奨するものではない。

クラウドストレージ

契約書・請求書・領収書などの管理については、ここまで紹介してきたマネーフォワード クラウドを利用していれば、サービス内にオンラインストレージが備わっているので、会計・契約関連の書類保管は別途用意する必要がない。

ただし、取引先との資料共有やプロジェクト単位でのファイル管理には、何らかのクラウドストレージを用意しておいたほうがいい。Google DriveでもDropboxでもよいが、Googleでまとめてしまうという考え方でGoogle Driveを選ぶのも合理的だ。なお、個人アカウントのGoogle Driveにプライベートの写真など様々なデータが混在していると、Google側のポリシー違反の誤判定によるアカウント停止のリスクがゼロではない。自分はその点を考慮して、ストレージは用途ごとに分散させている。

パスワード管理ツール

事業で使うサービスが増えると、パスワードの管理が煩雑になる。一人事業であっても、端末の紛失や二段階認証の管理を考えると、パスワード管理ツールは早めに導入しておいたほうがいい。1PasswordやBitwardenなど、何か1つ入れておけば十分だ。

これらはバックオフィスの「基盤」というよりは「運用最適化」の領域だ。事業形態・口座・カード・会計ソフト・請求書の5つが整っていれば、日常の経理業務は回る。ツールの追加は必要になったタイミングで検討すればいい。

このセクションで紹介するサービス

事業の規模や形態に応じて、必要になったタイミングで導入すればいい。

- Google Workspace — 独自ドメインメール・カレンダー・ドライブをまとめて導入

- 1Password — パスワード管理。端末紛失時のリカバリにも対応

この章で決めること: 法人なら独自ドメインメールは早めに用意する。クラウドストレージとパスワード管理は必要になったら。

補遺: 資金繰りに困ったら

ここまでは「平常運転」の話をしてきた。最後に、資金繰りが苦しくなった場合の選択肢を一つだけ触れておく。

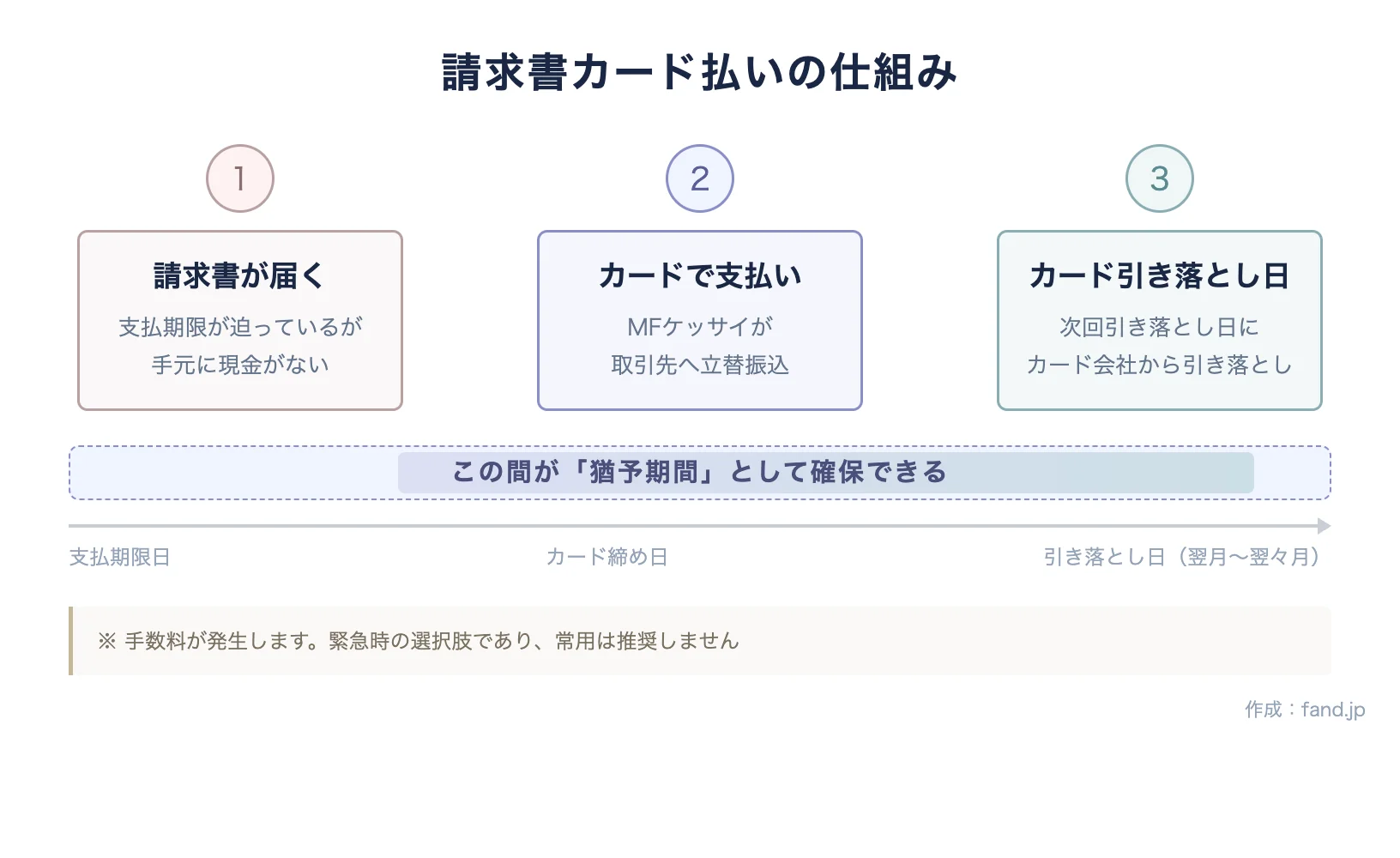

マネーフォワードケッサイ株式会社が提供する「マネーフォワード 請求書カード払い」は、銀行振込で支払うべき請求書の支払いを、カード決済に置き換えられるサービスだ。取引先への振込自体はMFケッサイが立替で行い、利用者はMFケッサイに対してクレジットカードで支払う。取引先から見れば通常どおり銀行振込で入金されるため、先方に影響はない。今すぐ支払わなければならない請求書があるが手元に現金がない、という場面で利用すると、次回のカード引き落とし日までの猶予期間を確保できる。

マネーフォワード クラウドの利用者であれば、このサービスの存在を選択肢として認識しておいて損はない。ただし、これは本質的には支払いの先延ばしだ。カード決済時に手数料(10万円以下の場合は一律3,000円+税、10万円超は決済額の3%+税)が発生するし、利用が常態化すれば資金繰りの問題を先送りしているだけになる。一時的なキャッシュフローの谷間を乗り越えるための緊急手段であって、毎月の運用に組み込むものではない。

特に注意したいのは、「便利だから」という理由で安易に使い始めてしまうケースだ。手数料を上回る利益が見込めない支払いに使ってしまうと、支払いを先延ばしにしたぶんだけコストが積み上がる。利用する場合は、いつまでに通常の支払いサイクルに戻すかを決めた上で、計画的に使うべきだ。詳細はマネーフォワード 請求書カード払いの公式サイトで確認できる。

このセクションで紹介するサービス

- マネーフォワード 請求書カード払い — 請求書の支払いをクレカ決済に置き換え。一時的なキャッシュフロー対策用